2. \(k\)-NN#

Introducción

El algoritmo vecino más cercano es considerado uno de los más simples dentro del aprendizaje automático. Su enfoque consiste en memorizar el conjunto de entrenamiento y luego predecir la etiqueta del vecino más cercano en dicho conjunto. Este método se basa en la idea de que las características utilizadas para describir los puntos en el dominio son relevantes para determinar sus etiquetas, de manera que es probable que puntos cercanos tengan la misma etiqueta. Incluso en situaciones donde el conjunto de entrenamiento es muy grande, es posible encontrar un vecino más cercano, como por ejemplo cuando el conjunto de entrenamiento abarca toda la Web y las distancias se basan en enlaces.

A diferencia de otros paradigmas algorítmicos que requieren hipótesis predefinidas, el método del vecino más cercano calcula una etiqueta para cualquier punto de prueba sin buscar un predictor dentro de una clase de funciones predefinida. En este capítulo, se describen los métodos del vecino más cercano tanto para problemas de clasificación como de regresión, se analiza su rendimiento en clasificación binaria y se discute la eficacia de su aplicación.

2.1. Análisis#

Definition 2.1 (\(k\)-NN (Clasificación))

Sea \(\mathcal{X}\) nuestro dominio de instancia (conjunto de objetos que se desea etiquetar), dotado con una métrica \(\rho\). Es decir, \(\rho:\mathcal{X}\times\mathcal{X}\longrightarrow\mathbb{R}\) es una función que retorna la distancia entre cualquier par de elementos de \(\mathcal{X}\). Por ejemplo, si \(\mathcal{X}=\mathbb{R}^{d}\), entonces \(\rho\) puede ser la distancia Euclidiana,

Sea \(S=(\boldsymbol{x}_{1}, y_{1}),\dots,(\boldsymbol{x}_{m}, y_{m})\) una secuencia de ejemplos de entrenamiento y \(\mathcal{Y}\), el conjunto de etiquetas, usualmente: \(\{0, 1\},~\{-1, +1\}\) o \(\mathbb{R}\). Para cada \(\boldsymbol{x}\in\mathcal{X}\), sea \(\pi_{1}(\boldsymbol{x}),\dots,\pi_{m}(\boldsymbol{x})\) una reordenación de \(\{1,\dots,m\}\) en función de su distancia a \(\boldsymbol{x}\), \(\rho(\boldsymbol{x}, \boldsymbol{x}_{i})\). Esto es, para todo \(i<m\),

Para un número \(k\), la regla \(k\)-NN para la clasificación binaria se define del siguiente modo:

input: muestra de entrenamiento \(S=(\boldsymbol{x}_{1}, y_{1}),\dots,(\boldsymbol{x}_{m}, y_{m})\)output: \(\forall~\boldsymbol{x}\in\mathcal{X}\), etiqueta mayoritaria en \(\{y_{\pi_{i}(\boldsymbol{x})}:~i\leq k\}\)

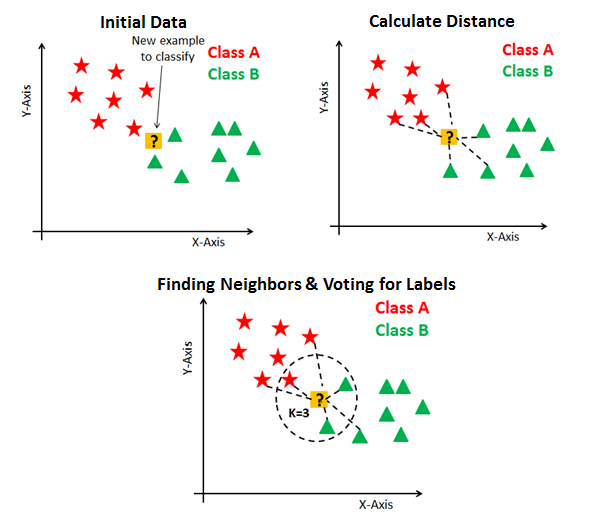

Fig. 2.1 Clasificación usando \(k\)-NN para \(k=3\). Source: kdnuggets.com.#

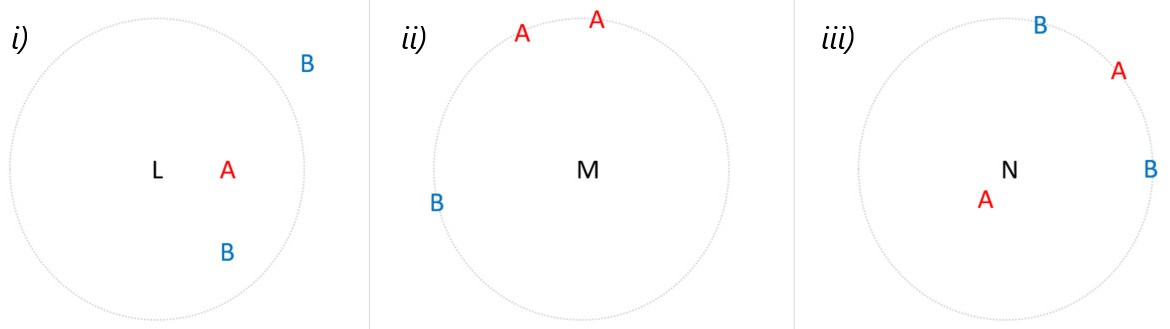

Desempate en la clasificación\(k\)-NN: En ocasiones ocurren empates a la hora de seleccionar la clase mayoritaria. Existen varias formas de abordar este problema, las siguientes son las más frecuentes.

1. Elija un \(k\) diferente

Nótese que, aunque un método de clasificación de tres vecinos más cercanos soluciona el problema de la selección de vecinos en las Fig. 2.2 i) y ii), el problema de la Fig. 2.2 iii) no es resuelto cuando se consideran por ejemplo cuatro. Elegir un \(k\) diferente, no siempre es la mejor solución.

Fig. 2.2 k-NN: Empates respecto a distancia, en la selección de clase con mayor frecuencia.#

2. Elija al azar entre los valores empatados

Aplicando este enfoque a la Fig. 2.2 ii), cada una de las tres observaciones tendría la misma probabilidad de ser seleccionada como uno de los vecinos más cercanos.

En la Fig. 2.2 iii), se seleccionaría \(A\) como el vecino más cercano a \(N\), y uno de los tres puntos observados restantes se seleccionaría al azar.

Dependiendo de cuáles de los valores empatados se permitan en el modelo, podría tener un efecto significativo en cómo se clasifica \(N\).

3. Permitir observaciones hasta el punto de parada natural

La idea aquí es elegir el valor de \(k\geq 2\) más pequeño tal que, no existan empates

Para la Fig. 2.2 i), se seleccionarían las dos observaciones más cercanas, nótese que, para \(k=3\) se tiene un empate. Para la Fig. 2.2 ii), como hay un empate para \(k=3\), se consideran los tres vecinos más cercanos. La restricción de solo dos vecinos se elimina para esta observación en particular.

Del mismo modo, en la Fig. 2.2 iii) se seleccionan las cuatro observaciones. Observe que este método elegiría tantos valores como fuera necesario para evitar el empate. Si en la Fig. 2.2 ii) hubiera ocho puntos equidistantes, se incluirían los ocho en el modelo.

4. Con base en vecinos seleccionados

Supongamos que nos hemos decidido por el tercer método y que ya tenemos nuestros vecinos seleccionados

Elegir un\(k\)impar: Algunos sugieren simplemente elegir un valor impar para \(k\). Este método no siempre funciona, ya que los estados de clasificación también podrían ser impares \((A, B, C)\).Elegir al azar entre vecinos empatados. Con este método, \(L\) (considerando \(k=2\)) y \(N\) (considerando \(k=4\)) tienen la misma probabilidad de ser clasificados como \(A\) o \(B\). Pero, ¿es justo el azar? ¿Tiene sentido que \(N\), que está muy cerca de \(A\), tenga la misma probabilidad de ser \(B\)?Ponderación por distancia. Para resolver el problema planteado por el método anterior, es posible ponderar los vecinos de modo que los más cercanos al punto no observado tengan un “mayor voto”. Este método daría lugar a que tanto \(L\) como \(N\) se clasificaran como \(A\), ya que los vecinos \(A\) están más cerca que los demás en comparación.

Predictor: Definamos por \(h_{S}(\boldsymbol{x})\) la regla de predicción (el subíndice \(S\) hace hincapié en el hecho de que el predictor de salida depende de \(S\)). Esta función también se denomina predictor, hipótesis o clasificador. El predictor puede utilizarse para predecir la etiqueta de nuevos puntos de dominio. Cuando \(k=1\) (ver Definition 2.1), tenemos la regla \(1\)-NN:

Nótese que hemos considerado la métrica Euclideana en esta definición, pero, dependiendo del conjunto de datos, podría ser mas adecuado utilizar una métrica diferente (ver Manhatan, Minkowski). Esto es, una métrica alternativa, podría mejorar los errores cometidos por el clasificador.

Definition 2.2 (\(k\)-NN (Regresión))

Para problemas de regresión, a saber, \(\mathcal{Y}=\mathbb{R}\), se puede definir la regla de predicción como la media objetivo de los \(k\) vecinos más cercanos. Esto es,

Más en general, para alguna función \(\phi:~(\mathcal{X}, \mathcal{Y})^{k}\rightarrow\mathcal{Y}\), la regla \(k\)-NN con respecto a \(\phi\) es:

Se puede verificar que podemos lanzar la predicción por mayoría de etiquetas (clasificación) o por el objetivo promediado (regresión) como en la Ecuación (2.1) mediante una elección adecuada de \(\phi\).

La generalidad puede llevar a otras reglas, por ejemplo, si \(\mathcal{Y}=\mathbb{R}\), podemos tomar una media ponderada de los objetivos según la distancia a \(x\)

Definition 2.3 (Error empírico y verdadero revisado)

Para una distribución de probabilidad, \(\mathcal{D}\), sobre \(\mathcal{X}\times\mathcal{Y}\), se puede medir la probabilidad de que \(h\) cometa un error cuando los puntos etiquetados se extraen aleatoriamente según \(\mathcal{D}\). Redefinimos el error verdadero (o riesgo) de una regla de predicción \(h\) como

Minimización Empírica de Riesgo (ERM). Nos gustaría encontrar un predictor, \(h\), para el que se minimizara el error \(L_{\mathcal{D}}(h)\) sobre una clase de hipótesis denota por \(\mathcal{H}\), esto es: \(\text{ERM}_{\mathcal{H}}(S)\in\underset{h\in\mathcal{H}}{\text{argmin}}~L_{S}(h)\). Cada \(h\in\mathcal{H}\) es una función de \(\mathcal{X}\) a \(\mathcal{Y}\).Sin embargo, no se conocen los datos que generan \(\mathcal{D}\). A lo que sí se tiene acceso es a los datos de entrenamiento, \(S\). Una noción útil de error que puede calcular es el error de entrenamiento (riesgo empírico), es decir, el error en el que incurre el clasificador sobre la muestra de entrenamiento:

Dado \(S\), y un aprendizaje, se puede calcular \(L_{S}(h)\) para cualquier función \(h:X\rightarrow\{0,1\}\).

Deseamos encontrar alguna hipótesis, \(h : X\rightarrow Y\), que (probablemente de forma aproximada) minimice el riesgo verdadero,\(L_{D}(h)\).

Predictor óptimo de Bayes: Dada cualquier distribución de probabilidad \(\mathcal{D}\) sobre \(\mathcal{X}\times\{0, 1\}\), la mejor función de predicción de etiquetas de \(\mathcal{X}\) a \(\{0, 1\}\) será

Se puede verificar que para toda distribución de probabilidad \(\mathcal{D}\), el predictor óptimo de Bayes \(f_{D}\) es óptimo, en el sentido de que ningún otro clasificador, \(g : \mathcal \rightarrow\{0, 1\}\), tiene un error menor. Es decir, para cada clasificador \(g, L_{\mathcal{D}}(f_{\mathcal{D}}) \leq L_{\mathcal{D}}(g)\).

Definition 2.4 (Funciones de pérdidas generalizadas)

Dado cualquier conjunto \(\mathcal{H}\) (que desempeña el papel de nuestras hipótesis, o predictor) y algún dominio \(Z\) sea \(\ell\) cualquier función de \(\mathcal{H}\times Z\) al conjunto de los números reales no negativos, \(\ell: \mathcal{H}\times Z\rightarrow\mathbb{R}^{+}\). Llamamos a estas funciones, funciones de pérdida.

Nótese que para los problemas de predicción, tenemos que \(Z = \mathcal{X}\times\mathcal{Y}\). Sin embargo, nuestra noción de la función de pérdida se generaliza más allá de las tareas de predicción y, por tanto, permite que \(Z\) sea cualquier dominio de ejemplos.

Definimos ahora la función de riesgo como la pérdida esperada de un clasificador, \(h\in\mathcal{H}\), con respecto a la distribución de probabilidad \(\mathcal{D}\) sobre \(Z\), a saber,

Es decir, consideramos la esperanza de la pérdida de \(h\) sobre los objetos \(z\) elegidos aleatoriamente de acuerdo con \(\mathcal{D}\). Del mismo modo, definimos el riesgo empírico como la pérdida esperada sobre una muestra dada \(S=(z_{1},\dots,z_{m})\in Z^{m}\), a saber

Ejemplos: Dada una variable aleatoria \(z\) que abarca el conjunto de pares \(\mathcal{X}\times\mathcal{Y}\), definimos las siguientes funciones de pérdida

\(\ell_{\text{0-1}}(h, (x,y))\) se utiliza en problemas de clasificación binaria o multiclase. Hay que tener en cuenta que, para una variable aleatoria, \(\alpha\), que toma los valores \(\{0,1\}\),

\[\mathbb{E}_{\alpha\sim\mathcal{D}}[\alpha] = \mathbb{P}_{\alpha\sim\mathcal{D}}[\alpha = 1].\]Por lo tanto, las funciones de pérdida definidas en Eq. (2.4) y Eq. (2.2) son equivalentes.

Observation 2.1 (\(1\)-NN)

Dado que las reglas NN son métodos de aprendizaje tan naturales, sus propiedades de generalización han sido ampliamente estudiadas. La mayoría de los resultados anteriores son resultados de consistencia asintótica, que analizan el rendimiento de las reglas NN cuando el tamaño de la muestra, \(m\), tiende a \(\infty\), y la tasa de convergencia depende de la distribución subyacente.

Estamos interesados en aprendizajes de muestras de entrenamiento finitas y entender el rendimiento de generalización en función del tamaño de esos conjuntos de entrenamiento finitos y de supuestos previos claros sobre la distribución de los datos. Por lo tanto, presentamos un análisis de muestras finitas de la regla 1-NN.

Generalización de la regla \(1\)-NN

Ahora analizamos el error verdadero de la regla \(1\)-NN para la clasificación binaria con función pérdida \(0-1\) a saber, \(\mathcal{Y}=\{0, 1\}\) y \(\ell(h, (\boldsymbol{x}, y))=\mathbb{1}_{[h(\boldsymbol{x})\neq y]}\). También supondremos en todo el análisis que \(\mathcal{X} = [0,1]^{d}\) y \(\rho\) es la distancia euclidiana.

Empezaremos introduciendo algunas notaciones. Sea \(\mathcal{D}\) una distribución sobre \(\mathcal{X}\times\mathcal{Y}\). Denotemos por \(\mathcal{D}_{\mathcal{X}}\) la distribución marginal inducida por \(\mathcal{X}\) y sea \(\eta:\mathbb{R}^{d}\rightarrow\mathbb{R}\) la probabilidad condicional sobre las etiquetas, esto es,

La regla óptima de Bayes (es decir, la hipótesis que minimiza \(L_{\mathcal{D}}(h)\) sobre todas las funciones \(h\in\mathcal{H}\), ver Eq. (2.3)) es

Suponemos que la función de probabilidad condicional \(\eta\) es \(c\)-Lipschitz (ver Lipschitz continuity) para algún valor de \(c>0\). Es decir, \(\forall~\boldsymbol{x}, \boldsymbol{x}'\in\mathcal{X},~|\eta(\boldsymbol{x})-\eta(\boldsymbol{x}')|\leq c\|\boldsymbol{x}-\boldsymbol{x}'\|\). En otras palabras, esto significa que si dos vectores están próximos, es probable que sus etiquetas sean las mismas.

Nota

El siguiente Lema aplica la Lipschitzness de la función de probabilidad condicional para acotar el error verdadero de la regla 1-NN en función de la distancia entre cada instancia de prueba y su vecino más cercano en el conjunto de entrenamiento.

Lemma 2.1

Sea \(\mathcal{X}=[0,1]^{d},~ \mathcal{Y}=\{0,1\}\), y \(\mathcal{D}\) una distribución sobre \(\mathcal{X}\times\mathcal{Y}\), para la cual, la función de probabilidad condicional, \(\eta\), es una función \(c\)-Lipschitz. Sea \(S=(\boldsymbol{x}_{1}, y_{1}),\dots,(\boldsymbol{x}_{m}, y_{m})\) una muestra iid y sea \(h_{S}\) su correspondiente hipótesis \(1\)-NN. Sea \(h^{\star}\) la regla óptima de Bayes para \(\eta\). Entonces,

Demostración

Dado que \(L_{\mathcal{D}}(h_{S}):=\mathbb{E}_{(\boldsymbol{x}, y)\sim\mathcal{D}}(\ell(h, (\boldsymbol{x}, y)))=\mathbb{E}_{(\boldsymbol{x}, y)\sim\mathcal{D}}(\mathbb{1}_{[h(\boldsymbol{x})\neq y]})\), entonces \(\mathbb{E}(L_{\mathcal{D}}(h_{S})))\) es la probabilidad de muestrear un conjunto de entrenamiento \(S\) y un ejemplo adicional \((\boldsymbol{x}, y)\) tal que, la etiqueta de \(\boldsymbol{x}_{\pi_{1}(\boldsymbol{x})}\) es diferente de \(y\).

En otras palabras, podemos primero muestrear \(m\) ejemplos no etiquetados, \(S_{x}=(x_{1}, x_{2},\dots,x_{m})\), de acuerdo a \(\mathcal{D}_{x}\), y un nuevo ejemplo no etiquetado adicional, \(\boldsymbol{x}\sim\mathcal{D}_{x}\). Luego encontramos \(\boldsymbol{x}_{\pi_{1}(\boldsymbol{x})}\) que es el vecino mas cercano a \(\boldsymbol{x}\) en \(S_{\boldsymbol{x}}\), y finalmente muestrear: \(y\sim\eta(\boldsymbol{x})\) y \(y_{\pi_{1}(\boldsymbol{x})}\sim\eta(\boldsymbol{x}_{\pi_{1}(\boldsymbol{x})})\), donde \(\eta\) es la probabilidad condicional asociada a la distribución marginal sobre \(\mathcal{X},~\mathcal{D}_{x}\).

Entonces

Acotamos superiormente a: \(\underset{y\sim\eta(x), y_{\pi_{1}(x)}\sim\eta(\boldsymbol{x}_{\pi_{1}(\boldsymbol{x})})}{\mathbb{P}}(y\neq y_{\pi_{1}(\boldsymbol{x})}),~\forall~\boldsymbol{x}, \pi_{1}(\boldsymbol{x})\in\mathcal{D}\)

Definamos \(y':=y_{\pi_{1}(\boldsymbol{x})},~x':=\boldsymbol{x}_{\pi_{1}(\boldsymbol{x})}\)

Dado que \(\eta(\boldsymbol{x})=\mathbb{P}(y=1|\boldsymbol{x})\in[0, 1]\), entonces \(|2\eta(\boldsymbol{x})-1|\leq 1\). En efecto:

Dado que \(\eta(\boldsymbol{x})\) es \(c\)-Lipschitz, entonces, \(\forall~\boldsymbol{x},\boldsymbol{x}'\in\mathcal{X},~ |\eta(\boldsymbol{x})-\eta(\boldsymbol{x}')|\leq c\|\boldsymbol{x}-\boldsymbol{x}'\|\). Por lo tanto,

Reemplazando esta última desigualdad en (\(\star\)) se tiene que

Entonces

Dado que \(h^{\star}\) es la regla óptima de Bayes para \(\eta\), entonces \(h^{\star}\) minimiza la pérdida esperada del clasificador, esto es:

Nótese que la desigualdad anterior, que involucra el mínimo \(\min\{\eta(\boldsymbol{x}), 1-\eta(\boldsymbol{x})\}\), es valida. En efecto, si \(\eta(\boldsymbol{x})\in[0, 1]\) y \(\min\{\eta(\boldsymbol{x}), 1-\eta(\boldsymbol{x})\}=\eta(\boldsymbol{x})\), entonces \(\eta(\boldsymbol{x})\leq 1-\eta(\boldsymbol{x})\), por lo tanto:

Por lo tanto:

Observation

El siguiente paso es acotar la distancia entre una variable aleatoria \(\boldsymbol{x}\) y su vecino mas cercano en \(S\). Primero necesitaremos el siguiente Teorema, el cual acota el peso probabilístico de subconjuntos que no son alcanzados por una muestra aleatoria, como una función del tamaño de la muestra.

Lemma 2.2

Sea \(C_{1}, C_{2},\dots,C_{r}\) una colección de subconjuntos de algún dominio \(\mathcal{X}\). Sea \(S\) una sucesión de \(m\) puntos iid muestreados de acuerdo a una distribución de probabilidad \(\mathcal{D}\) sobre \(\mathcal{X}\). Entonces:

Demostración

Por linealidad del valor esperado se tiene que:

Entonces para cada \(i\), usando propiedades de independencia y complemento, dado que \(S\) es una sucesión de \(m\) puntos iid tenemos

Definamos \(\varepsilon=-\mathbb{P}(C_{i})\). Verifiquemos que \(e^{\varepsilon}\ge 1+\varepsilon,~\forall\varepsilon\in\mathbb{R}\). En efecto. Si \(~\varepsilon\leq-1\Rightarrow e^{\varepsilon}>0~\) y \(~1+\varepsilon\leq 0\Rightarrow 1+\varepsilon\leq0<e^{\varepsilon}\Rightarrow1+\varepsilon\leq e^{\varepsilon}\).

\[ \begin{align*} \text{Si}~\varepsilon>-1\Rightarrow e^{\varepsilon}&=\lim_{n\rightarrow\infty}\left(1+\frac{\varepsilon}{n}\right)^{n}\underset{\text{Bernoulli}}{\geq}\lim_{n\rightarrow\infty}1+n\frac{\varepsilon}{n}=1+\varepsilon. \end{align*} \]Entonces \(1+\varepsilon\leq e^{\varepsilon},~\forall\varepsilon\in\mathbb{R}\).

Definition 2.5 (Desigualdad de Bernoulli)

Desigualdad de Bernoulli: Sea \(x\in\mathbb{R}\) tal que \(x>-1\) y \(n\in\mathbb{Z}^{+}\), entonces, \((1+x)^{n}\geq1+nx\).

Dado que \(\varepsilon=-\mathbb{P}(C_{i})\), entonces

De este modo,

Theorem 2.1

Sea \(\mathcal{X}=[0, 1]^{d},~\mathcal{Y}=\{0, 1\}\) y \(\mathcal{D}\) una distribución sobre \(\mathcal{X}\times\mathcal{Y}\) para la cual la función de probabilidad condicional, \(\eta\), es una función \(c\)-Lipschitz. Denotamos con \(h_{S}\) el resultado de aplicar la regla \(1\)-NN a una muestra \(S\sim\mathcal{D}^{m}\). Entonces

Demostración

Fijemos \(\varepsilon=1/T\), para algún entero \(T\), sea \(r=T^{d}\), y sea \(C_{1}, C_{2}, \dots, C_{m}\) un cubrimiento del conjunto \(\mathcal{X}\) usando cajas de longitud \(\varepsilon\). Es decir, para cada \((\alpha_{1}, \alpha_{2},\dots,\alpha_{d})\in [T]^{d}\), existe un conjunto \(C_{i}\) de la forma

Entonces, \(\forall~\boldsymbol{x}, \boldsymbol{x}'\) en la misma caja \(\mathcal{B}_{x}\), se tiene que, \(x_{i}-x_{i}'\leq 1/T=\varepsilon\)

Si \(\boldsymbol{x}, \boldsymbol{x}'\) no caen en la misma caja \(\mathcal{B}_{x}\) entonces \(x_{i}-x_{i}'\leq 1,~\forall~i\), entonces \(\|\boldsymbol{x}-\boldsymbol{x}'\|\leq\sqrt{d}\).

Entonces, dado que \(\mathbb{P}\left(\bigcup_{C_{i}\cap S\neq\emptyset}C_{i}\right)\leq1\) y \(\boldsymbol{x}_{\pi_{1}(x)}\in S\)

Dado que \(r=T^{d}=(1/\varepsilon)^{d}=1/\varepsilon^{d}\), entonces:

Usando el Lemma 2.1 se tiene que

Finalmente, fijando \(\varepsilon=2m^{-1/(d+1)}\) se tiene que:

Entonces

Observation 2.2

El Teorema implica que si primero fijamos la distribución generadora de datos y luego hacemos tender \(m\) a infinito, entonces el error de la regla \(1\)-NN converge al doble del error de Bayes. El análisis puede generalizarse a valores mayores que \(k\), demostrando que el error esperado de la regla \(k\)-NN converge a \((1+\sqrt{8/k})\) veces el error del clasificador de Bayes.

2.2. Ejercicios#

En este ejercicio, demostrará el siguiente teorema para la regla \(k\)-NN.

Theorem 2.2

Sea \(\mathcal{X} = [0,1]^d\), \(\mathcal{Y} = \{0,1\}\) y \(D\) una distribución sobre \(\mathcal{X} \times \mathcal{Y}\) tal que la función de probabilidad condicional \(\eta\) es una función \(c\)-Lipschitz. Sea \(h_S\) el resultado de aplicar la regla de los \(k\)-vecinos más cercanos (\(k\)-NN) a una muestra \(S \sim \mathcal{D}^m\), donde \(k \geq 10\). Sea \(h^*\) la hipótesis óptima de Bayes. Entonces,

Parte 1: Demuestre el siguiente Lema

Lemma 2.3

Sea \(C_1, \dots, C_r\) una colección de subconjuntos de un conjunto dominio \(\mathcal{X}\). Sea \(S\) una secuencia de \(m\) puntos muestreados de manera independiente e idénticamente distribuida (i.i.d.) según alguna distribución de probabilidad \(\mathcal{D}\) sobre \(\mathcal{X}\). Entonces, para todo \(k \geq 2\), se cumple que:

\[ \mathbb{E}_{S \sim \mathcal{D}^m} \left[ \sum_{i : |C_i \cap S| < k} \mathbb{P}[C_i] \right] \leq \frac{2rk}{m}. \]

Sugerencia

Demostrar que

\[ \mathbb{E}\left[\sum_{i:|C_i \cap S| < k} \mathbb{P}[C_i]\right] = \sum_{i=1}^r \mathbb{P}[C_i] \mathbb{P}_S[|C_i \cap S| < k]. \]Fijar algún \(i\) y suponer que \(k < \mathbb{P}[C_i] m/2\). Usar el Lemma 2.5 para demostrar que

\[ \mathbb{P}_S[|C_i \cap S| < k] \leq \mathbb{P}_S\left[|C_i \cap S| < \mathbb{P}[C_i] m/2\right] \leq e^{-\mathbb{P}[C_i]m/8}. \]Usar la desigualdad \(\max_a a e^{-ma} \leq 1/me\) para demostrar que, para tal \(i\), tenemos

\[ \mathbb{P}[C_i] \mathbb{P}_S[|C_i \cap S| < k] \leq \mathbb{P}[C_i] e^{-\mathbb{P}[C_i]m/8} \leq \frac{8}{me}. \]Concluir la demostración utilizando el hecho de que, en el caso de \(k \geq \mathbb{P}[C_i]m/2\), claramente tenemos:

\[ \mathbb{P}[C_i] \mathbb{P}_S[|C_i \cap S| < k] \leq \mathbb{P}[C_i] \leq \frac{2k}{m}. \]

Parte 2: Utilizamos la notación \(y \sim p\) como una abreviatura para indicar que “\(y\) es una variable aleatoria de Bernoulli con valor esperado \(p\)”. Demuestre el siguiente lema:

Lemma 2.4

Sea \(k \geq 10\) y sean \(Z_1, \dots, Z_k\) variables aleatorias independientes de Bernoulli con \(\mathbb{P}[Z_i = 1] = p_i\). Denotemos por \(p = \frac{1}{k} \sum_{i} p_i\) y \(p' = \frac{1}{k} \sum_{i=1}^k Z_i\). Se debe demostrar que:

Sugerencia

Sin pérdida de generalidad, supongamos que \(p \leq 1/2\). Entonces, tenemos que \(\mathbb{P}_{y \sim p} [y \neq \mathbb{1}_{[p > 1/2]}] = p\). Definimos \(y^* = \mathbb{1}_{[p' > 1/2]}\).

A continuación, demuestre que:

Utilizando el Lemma 2.5, podemos demostrar que:

\[ \mathbb{P}[p' > 1/2] \leq e^{-k p h\left(\frac{1}{2p} - 1\right)}, \]donde \(h(a) = (1 + a) \log(1 + a) - a\).

Para concluir la demostración del lema, podemos apoyarnos en la siguiente desigualdad (sin necesidad de demostrarla): Para todo \(p \in [0, 1/2]\) y \(k \geq 10\):

Parte 3

Sea \(p, p' \in [0, 1]\) y \(y' \in \{0, 1\}\). Demuestre que:

Parte 4

Concluya la demostración del teorema de acuerdo con los siguientes pasos:

Tal como en la demostración del Theorem 2.1, sea \(\varepsilon > 0\) y sea \(\{C_1, \dots, C_r\}\) la cubierta del conjunto \(\mathcal{X}\) utilizando cajas de longitud \(\varepsilon\). Para cada par de puntos \(x, x' \in C_i\), tenemos que \(\|x - x'\| \leq \sqrt{d} \varepsilon\). En caso contrario, se cumple que \(\|x - x'\| \leq 2\sqrt{d}\).

Demostrar que

(2.5)#\[\begin{split} \begin{align*} \mathbb{E}_S[L_{\mathcal{D}}(h_S)] &\leq \mathbb{E}_S\left[\sum_{i : |C_i \cap S| < k} \mathbb{P}[C_i]\right] \\ &+ \max_i \mathbb{P}_S, (x, y)\left( h_S(x) \neq y \mid \forall j \in [k], \|x - x_{\pi_j(x)}\| \leq \varepsilon \sqrt{d} \right). \end{align*} \end{split}\]

Acotemos el primer sumando usando el Lemma 2.3.

Para acotar el segundo sumando, fijemos \(S|x\) y \(x\) de manera que todos los \(k\) vecinos de \(x\) en \(S|x\) estén a una distancia de a lo sumo \(\varepsilon\sqrt{d}\) de \(x\). Sin pérdida de generalidad, asumamos que los \(k\) vecinos más cercanos son \(x_1, \dots, x_k\). Denotemos \(p_i = \eta(x_i)\) y definamos \(p = \frac{1}{k} \sum_{i} p_i\). Utilizando el Ejercicio (2.5), mostramos que

Sin pérdida de generalidad, asumamos que \(p \leq 1/2\). Ahora, utilizamos el Lemma 2.4 para demostrar que

Además, se puede demostrar que

Combinando todos los resultados anteriores, obtenemos que el segundo sumando en la Ecuación (2.5) está acotado por

Usando \(r = (2/\epsilon)^{d}\), obtenemos

Finalmente, fijando \(\epsilon = 2m^{-1/(d+1)}\) y utilizando

\[ 6c m^{-1/(d+1)} \sqrt{d} + \frac{2k}{e} m^{-1/(d+1)} \leq \left( 6c \sqrt{d} + k \right) m^{-1/(d+1)}, \]se concluye la demostración.

Lemma 2.5 (Límite de Chernoff)

Sea \(Z_1, \dots, Z_m\) un conjunto de variables de Bernoulli independientes, donde para cada \(i\) se cumple que

Definimos \(p = \sum_{i=1}^{m} p_i\) y \(Z = \sum_{i=1}^{m} Z_i\). Entonces, para cualquier \(\delta > 0\), se tiene que

donde

2.3. Implementación#

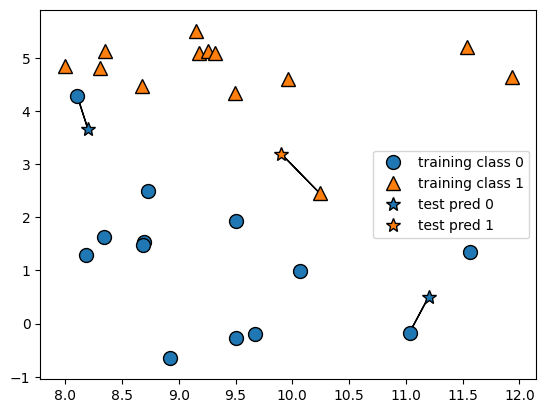

Clasificación k-vecinos. Como ya se estudió anteriormente, en su versión más sencilla, el algoritmo k-NN solo considera exactamente un vecino más cercano, que es el dato de entrenamiento más cercano al punto para el que queremos hacer una predicción. La predicción es entonces simplemente la etiqueta conocida para este punto de entrenamiento.

import warnings

warnings.filterwarnings('ignore')

import mglearn

import matplotlib

mglearn.plots.plot_knn_classification(n_neighbors=1)

Se han añadido tres nuevos puntos de datos, mostrados como estrellas. Para cada uno de ellos, marcamos el punto más cercano en el conjunto de entrenamiento. La predicción del algoritmo del vecino más cercano es la etiqueta de ese punto (mostrada por el color de la cruz).

En lugar de considerar sólo al vecino más cercano, también podemos considerar un número arbitrario \(k\), de vecinos. De ahí viene el nombre del algoritmo \(k\)-vecinos más cercanos. Cuando se considera más de un vecino, se utiliza la votación para asignar una etiqueta. Esto significa que, para cada punto de prueba, contamos cuántos vecinos pertenecen a clase 0 y cuántos vecinos pertenecen a la clase 1. A continuación, asignamos la clase que es más frecuente: es decir, la clase mayoritaria entre los \(k\) vecinos más cercanos.

mglearn.plots.plot_knn_classification(n_neighbors=3)

Aunque esta ilustración se refiere a un problema de clasificación binaria, este método puede aplicarse a conjuntos de datos con cualquier número de clases. Para más clases, contamos cuántos vecinos pertenecen a cada clase y volvemos a predecir la clase más común. Ahora veamos cómo podemos aplicar el algoritmo de los vecinos más cercanos utilizando

scikit-learn.En primer lugar, dividimos nuestros datos en un conjunto de entrenamiento y otro de prueba para poder evaluar el rendimiento de la generalización.

random_state=0nos asegura que obtendremos los mismos conjuntos de training y test para diferentes ejecuciones. Para mas información sobresklearn.model_selection.train_test_split(ver documentación train_test_split). Por defecto, cuando no es suministrado el porcentaje de entrenamientotrain_test_splitconsidera este porcentaje para el test como el 25%, esto estest_size=0.25

import numpy as np

import pandas as pd

import matplotlib

import matplotlib.pyplot as plt

from sklearn.datasets import load_breast_cancer

from sklearn.model_selection import train_test_split, cross_val_score, GridSearchCV

from sklearn.neighbors import KNeighborsClassifier

from sklearn.preprocessing import StandardScaler

from sklearn.pipeline import Pipeline

from sklearn.metrics import (classification_report, ConfusionMatrixDisplay,

RocCurveDisplay, roc_auc_score)

# Datos

cancer = load_breast_cancer()

X = pd.DataFrame(cancer.data, columns=cancer.feature_names)

y = pd.Series(cancer.target, name="diagnosis")

print("Balance de clases:")

print(y.value_counts().rename({0: "maligno", 1: "benigno"}))

print(f"Ratio: {y.value_counts(normalize=True).mul(100).round(1).to_dict()}\n")

# Split

X_train, X_test, y_train, y_test = train_test_split(

X, y, stratify=y, test_size=0.2, random_state=66

)

neighbors_settings = range(1, 21)

# MÉTODO A — Loop manual + cross_val_score (roc_auc)

train_accuracy, test_accuracy = [], []

train_auc, test_auc = [], []

cv_auc_scores = []

for n_neighbors in neighbors_settings:

pipe = Pipeline([

("scaler", StandardScaler()),

("knn", KNeighborsClassifier(n_neighbors=n_neighbors))

])

cv_auc = cross_val_score(pipe, X_train, y_train, cv=5, scoring="roc_auc")

cv_auc_scores.append(cv_auc.mean())

pipe.fit(X_train, y_train)

train_accuracy.append(pipe.score(X_train, y_train))

test_accuracy.append(pipe.score(X_test, y_test))

train_auc.append(roc_auc_score(y_train, pipe.predict_proba(X_train)[:, 1]))

test_auc.append(roc_auc_score(y_test, pipe.predict_proba(X_test)[:, 1]))

best_k_manual = list(neighbors_settings)[np.argmax(cv_auc_scores)]

# MÉTODO B — GridSearchCV (roc_auc)

pipe_grid = Pipeline([

("scaler", StandardScaler()),

("knn", KNeighborsClassifier())

])

param_grid = {"knn__n_neighbors": list(neighbors_settings)}

grid_search = GridSearchCV(

pipe_grid,

param_grid,

cv=5,

scoring="roc_auc",

return_train_score=True

)

grid_search.fit(X_train, y_train)

best_k_grid = grid_search.best_params_["knn__n_neighbors"]

cv_auc_grid = grid_search.cv_results_["mean_test_score"]

# Comparación

print("=" * 56)

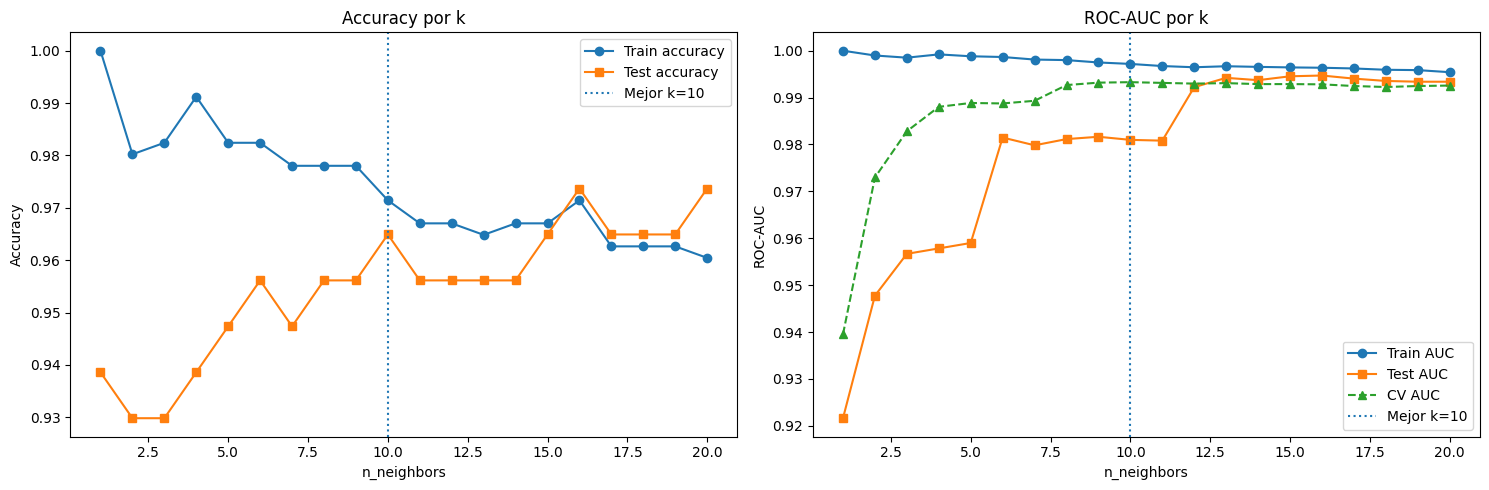

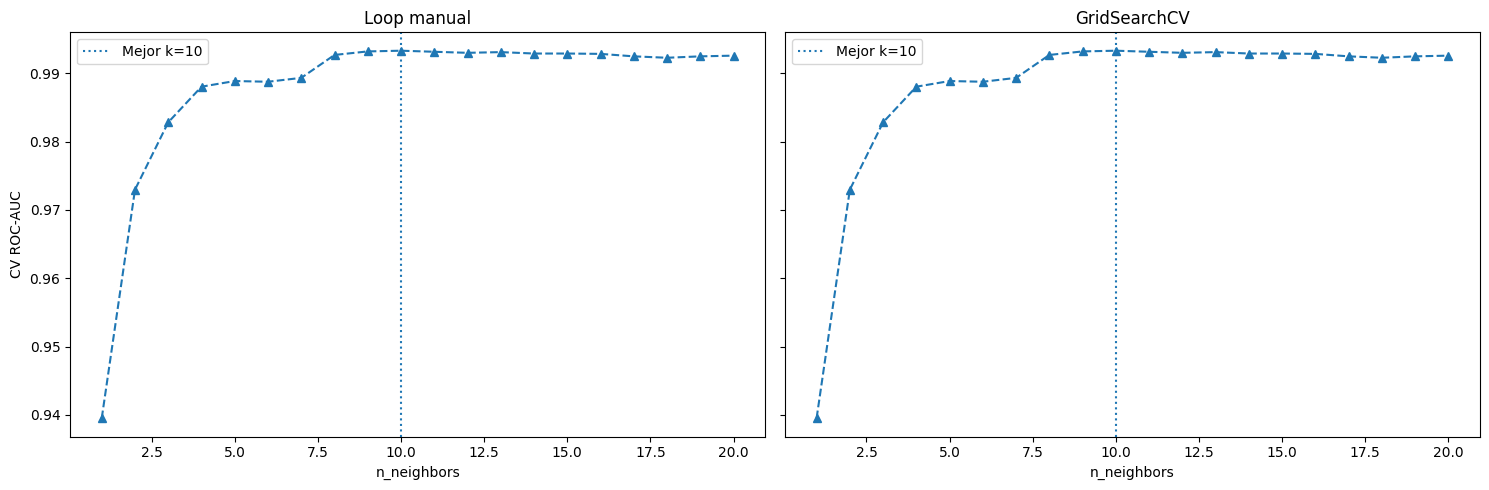

print(f"Mejor k — Manual loop : {best_k_manual} (CV AUC: {max(cv_auc_scores):.6f})")

print(f"Mejor k — GridSearchCV: {best_k_grid} (CV AUC: {grid_search.best_score_:.6f})")

print("-" * 56)

print(f"¿CV AUC scores idénticos? {np.allclose(cv_auc_scores, cv_auc_grid, atol=1e-10)}")

print("=" * 56)

# Figura 1 — Accuracy vs AUC

matplotlib.rc_file_defaults()

fig, axes = plt.subplots(1, 2, figsize=(15, 5))

ax = axes[0]

ax.plot(neighbors_settings, train_accuracy, label="Train accuracy", marker="o")

ax.plot(neighbors_settings, test_accuracy, label="Test accuracy", marker="s")

ax.axvline(best_k_manual, linestyle=":", label=f"Mejor k={best_k_manual}")

ax.set_title("Accuracy por k")

ax.set_xlabel("n_neighbors")

ax.set_ylabel("Accuracy")

ax.legend()

ax = axes[1]

ax.plot(neighbors_settings, train_auc, label="Train AUC", marker="o")

ax.plot(neighbors_settings, test_auc, label="Test AUC", marker="s")

ax.plot(neighbors_settings, cv_auc_scores, label="CV AUC", marker="^", linestyle="--")

ax.axvline(best_k_manual, linestyle=":", label=f"Mejor k={best_k_manual}")

ax.set_title("ROC-AUC por k")

ax.set_xlabel("n_neighbors")

ax.set_ylabel("ROC-AUC")

ax.legend()

plt.tight_layout()

plt.show()

# Figura 2 — Loop vs GridSearchCV

fig, axes = plt.subplots(1, 2, figsize=(15, 5), sharey=True)

ax = axes[0]

ax.plot(neighbors_settings, cv_auc_scores, marker="^", linestyle="--")

ax.axvline(best_k_manual, linestyle=":", label=f"Mejor k={best_k_manual}")

ax.set_title("Loop manual")

ax.set_xlabel("n_neighbors")

ax.set_ylabel("CV ROC-AUC")

ax.legend()

ax = axes[1]

ax.plot(neighbors_settings, cv_auc_grid, marker="^", linestyle="--")

ax.axvline(best_k_grid, linestyle=":", label=f"Mejor k={best_k_grid}")

ax.set_title("GridSearchCV")

ax.set_xlabel("n_neighbors")

ax.legend()

plt.tight_layout()

plt.show()

# Figura 3 — ROC y matriz de confusión

fig, axes = plt.subplots(1, 2, figsize=(13, 5))

RocCurveDisplay.from_estimator(

grid_search.best_estimator_,

X_test,

y_test,

ax=axes[0]

)

axes[0].plot([0, 1], [0, 1], "k--")

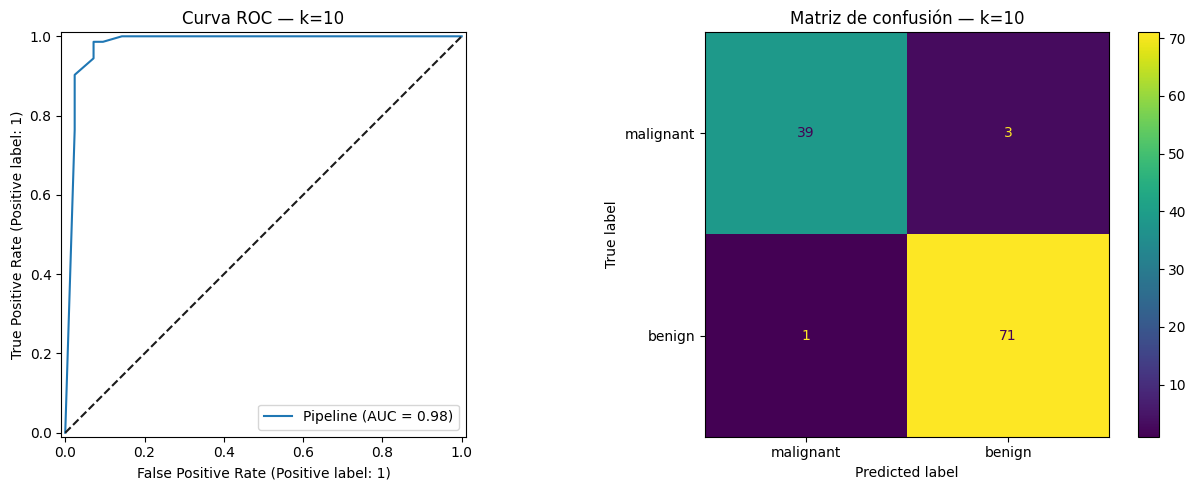

axes[0].set_title(f"Curva ROC — k={best_k_grid}")

ConfusionMatrixDisplay.from_estimator(

grid_search.best_estimator_,

X_test,

y_test,

display_labels=cancer.target_names,

ax=axes[1]

)

axes[1].set_title(f"Matriz de confusión — k={best_k_grid}")

plt.tight_layout()

plt.show()

# Reporte final

y_pred = grid_search.predict(X_test)

y_proba = grid_search.predict_proba(X_test)[:, 1]

final_auc = roc_auc_score(y_test, y_proba)

print(f"\nReporte final — k={best_k_grid} | Test ROC-AUC: {final_auc:.4f}")

print(classification_report(y_test, y_pred, target_names=cancer.target_names))

Balance de clases:

diagnosis

benigno 357

maligno 212

Name: count, dtype: int64

Ratio: {1: 62.7, 0: 37.3}

========================================================

Mejor k — Manual loop : 10 (CV AUC: 0.993292)

Mejor k — GridSearchCV: 10 (CV AUC: 0.993292)

--------------------------------------------------------

¿CV AUC scores idénticos? True

========================================================

Reporte final — k=10 | Test ROC-AUC: 0.9810

precision recall f1-score support

malignant 0.97 0.93 0.95 42

benign 0.96 0.99 0.97 72

accuracy 0.96 114

macro avg 0.97 0.96 0.96 114

weighted avg 0.97 0.96 0.96 114

La comparación entre loop manual con

cross_validateyGridSearchCV, ambos con CV-5 yscoring="roc_auc", produjo scores matemáticamente idénticos (np.allclose = True), confirmando queGridSearchCVes una abstracción eficiente del mismo proceso con refit automático incluido.El

PipelineconStandardScalereliminó la fuga de datos al ajustar la estandarización solo sobre train en cada fold, condición crítica en KNN dado que sus predicciones dependen de distancias euclidianas. El diagnóstico de sobreajuste combinó la brecha train−val por k,ttest_1samppara verificar si es estadísticamente distinta de cero, y un t-test pareado entre k=1 y k óptimo. Con solo 26 observaciones y 7 en test, el CV-5 es la única estrategia estadísticamente defensible para estimar generalización.ROC-AUC se prefirió sobre accuracy por evaluar la capacidad discriminativa en todos los umbrales posibles, manteniéndose informativa ante desbalance de clases, condición frecuente en aplicaciones reales como medicina, detección de fraude o riesgo crediticio.

2.4. Análisis de KNeighborsClassifier#

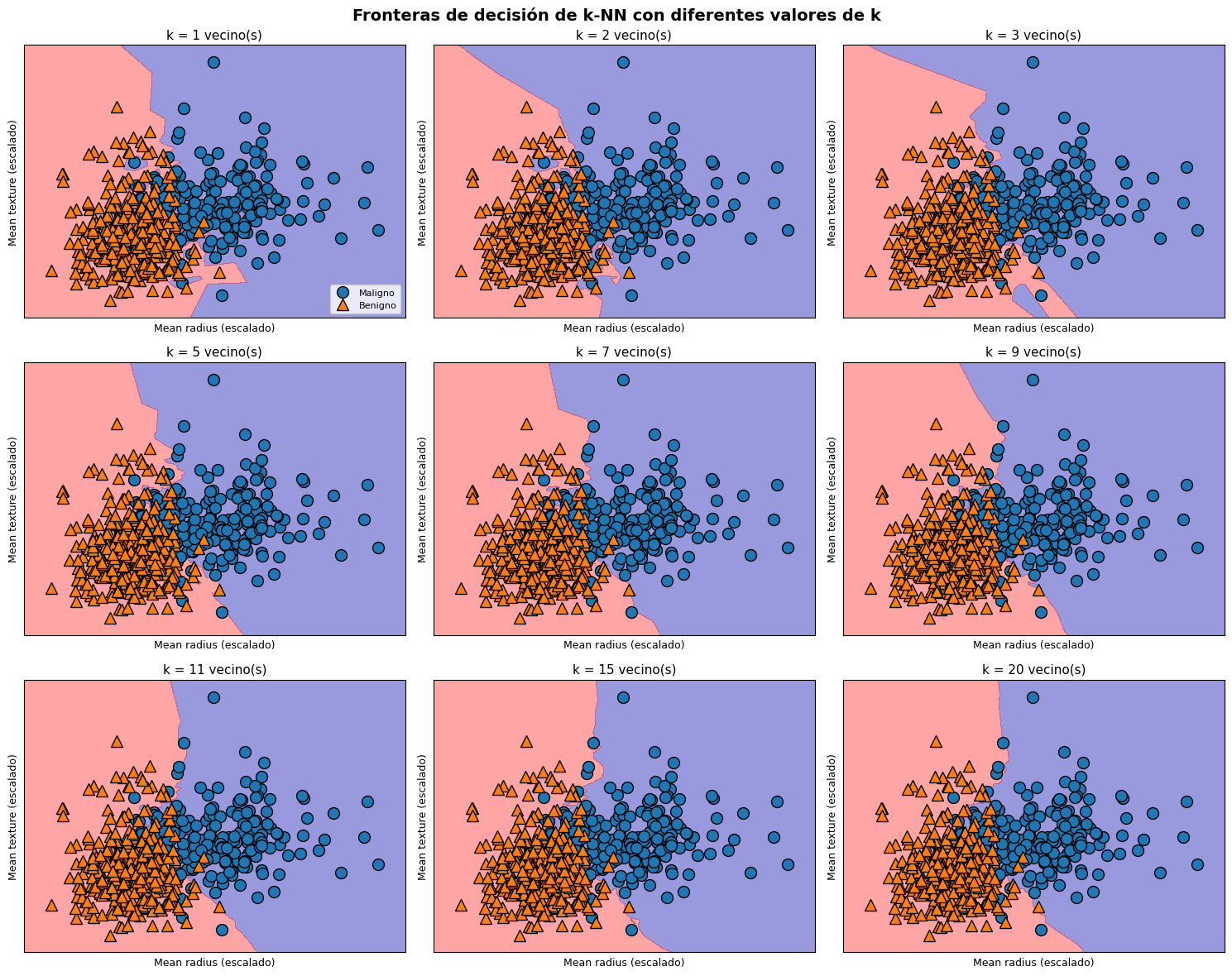

Para los conjuntos de datos bidimensionales, también podemos ilustrar la predicción para todos los posibles puntos de prueba en el plano \(xy\). Coloreamos el plano según la clase que se asignaría a un punto en esta región. Esto nos permite ver el límite de decisión (decision boundary) (ver plot_2d_separator), el cual está entre el lugar donde el algoritmo asigna la clase 0 y el lugar donde asigna la clase 1.

import matplotlib.pyplot as plt

# Seleccionar solo dos características para visualización 2D

X_2d = X.iloc[:, :2].values # mean radius y mean texture

y_2d = y.values

# Escalar las características para mejor visualización

scaler_2d = StandardScaler()

X_2d_scaled = scaler_2d.fit_transform(X_2d)

# Definir 9 valores diferentes de k (vecinos)

neighbors_values = [1, 2, 3, 5, 7, 9, 11, 15, 20]

# Crear la figura con 3x3 subplots (9 subplots en total)

fig, axes = plt.subplots(3, 3, figsize=(15, 12))

axes = axes.ravel() # Aplanar para iterar fácilmente

for idx, n_neighbors in enumerate(neighbors_values):

ax = axes[idx]

# Entrenar clasificador con los datos 2D escalados

clf = KNeighborsClassifier(n_neighbors=n_neighbors)

clf.fit(X_2d_scaled, y_2d)

# Graficar frontera de decisión (requiere mglearn)

try:

import mglearn

mglearn.plots.plot_2d_separator(

clf, X_2d_scaled, fill=True, eps=0.5, ax=ax, alpha=0.4

)

except ImportError:

# Alternativa manual si mglearn no está instalado

from matplotlib.colors import ListedColormap

import numpy as np

h = 0.02 # paso de la malla

x_min, x_max = X_2d_scaled[:, 0].min() - 0.5, X_2d_scaled[:, 0].max() + 0.5

y_min, y_max = X_2d_scaled[:, 1].min() - 0.5, X_2d_scaled[:, 1].max() + 0.5

xx, yy = np.meshgrid(np.arange(x_min, x_max, h),

np.arange(y_min, y_max, h))

Z = clf.predict(np.c_[xx.ravel(), yy.ravel()])

Z = Z.reshape(xx.shape)

cmap_light = ListedColormap(['#FFAAAA', '#AAFFAA'])

ax.contourf(xx, yy, Z, alpha=0.4, cmap=cmap_light)

# Graficar puntos

try:

import mglearn

scatter = mglearn.discrete_scatter(X_2d_scaled[:, 0], X_2d_scaled[:, 1], y_2d, ax=ax)

except:

# Alternativa manual

for class_idx, color, label in zip([0, 1], ['red', 'green'], ['Maligno', 'Benigno']):

ax.scatter(X_2d_scaled[y_2d == class_idx, 0],

X_2d_scaled[y_2d == class_idx, 1],

c=color, label=label, edgecolor='black', s=30, alpha=0.7)

# Configurar el subplot

ax.set_title(f"k = {n_neighbors} vecino(s)", fontsize=11)

ax.set_xlabel("Mean radius (escalado)", fontsize=9)

ax.set_ylabel("Mean texture (escalado)", fontsize=9)

ax.set_xlim(X_2d_scaled[:, 0].min() - 0.5, X_2d_scaled[:, 0].max() + 0.5)

ax.set_ylim(X_2d_scaled[:, 1].min() - 0.5, X_2d_scaled[:, 1].max() + 0.5)

# Añadir leyenda en el primer subplot (esquina inferior derecha)

try:

axes[0].legend(['Maligno', 'Benigno'], loc='lower right', fontsize=8)

except:

pass

# Título general

plt.suptitle("Fronteras de decisión de k-NN con diferentes valores de k",

fontsize=14, fontweight='bold')

plt.tight_layout()

plt.show()

De acuerdo con la figura, se observa que cuando \(k\) es pequeño (por ejemplo, \(k = 1\)), la frontera de decisión es altamente irregular y se ajusta muy de cerca a los datos de entrenamiento, capturando incluso variaciones locales y ruido. A medida que aumenta el número de vecinos, la frontera de decisión se vuelve progresivamente más suave y estable, reflejando un modelo menos sensible a fluctuaciones individuales de los datos.

En este sentido, valores pequeños de \(k\) están asociados a modelos de alta complejidad (bajo sesgo y alta varianza), mientras que valores grandes de \(k\) producen modelos más simples (mayor sesgo y menor varianza), con fronteras de decisión más generales.

En el caso extremo en que \(k\) es igual al número total de observaciones del conjunto de entrenamiento, todos los puntos tendrían los mismos vecinos, lo que implica que el modelo asignaría siempre la misma clase a cualquier nueva observación, correspondiente a la clase mayoritaria del conjunto de datos.

2.5. Aplicación: Breast Cancer Dataset#

Breast Cancer Dataset. Investiguemos si podemos confirmar la conexión entre la complejidad del modelo y la generalización que hemos discutido antes. Lo haremos con el conjunto de datos de cáncer de mama (Breast Cancer) del mundo real.

2.6. Análisis Exploratorio de Datos#

Procedemos a realizar un análisis exploratorio de datos para investigar y resumir principales características de nuestros datos. Primero cargamos nuestro dataset usando la función

load_breast_cancer()desklearn.datasets

from sklearn.datasets import load_breast_cancer

cancer = load_breast_cancer()

list(cancer.target_names)

['malignant', 'benign']

list(cancer.feature_names)

['mean radius',

'mean texture',

'mean perimeter',

'mean area',

'mean smoothness',

'mean compactness',

'mean concavity',

'mean concave points',

'mean symmetry',

'mean fractal dimension',

'radius error',

'texture error',

'perimeter error',

'area error',

'smoothness error',

'compactness error',

'concavity error',

'concave points error',

'symmetry error',

'fractal dimension error',

'worst radius',

'worst texture',

'worst perimeter',

'worst area',

'worst smoothness',

'worst compactness',

'worst concavity',

'worst concave points',

'worst symmetry',

'worst fractal dimension']

cancer.data.shape

(569, 30)

cancer.target.shape

(569,)

import pandas as pd

df = pd.DataFrame(cancer.data, columns = cancer.feature_names)

df.insert(0, 'diagnosis', cancer.target)

df.head()

| diagnosis | mean radius | mean texture | mean perimeter | mean area | mean smoothness | mean compactness | mean concavity | mean concave points | mean symmetry | ... | worst radius | worst texture | worst perimeter | worst area | worst smoothness | worst compactness | worst concavity | worst concave points | worst symmetry | worst fractal dimension | |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 0 | 0 | 17.99 | 10.38 | 122.80 | 1001.0 | 0.11840 | 0.27760 | 0.3001 | 0.14710 | 0.2419 | ... | 25.38 | 17.33 | 184.60 | 2019.0 | 0.1622 | 0.6656 | 0.7119 | 0.2654 | 0.4601 | 0.11890 |

| 1 | 0 | 20.57 | 17.77 | 132.90 | 1326.0 | 0.08474 | 0.07864 | 0.0869 | 0.07017 | 0.1812 | ... | 24.99 | 23.41 | 158.80 | 1956.0 | 0.1238 | 0.1866 | 0.2416 | 0.1860 | 0.2750 | 0.08902 |

| 2 | 0 | 19.69 | 21.25 | 130.00 | 1203.0 | 0.10960 | 0.15990 | 0.1974 | 0.12790 | 0.2069 | ... | 23.57 | 25.53 | 152.50 | 1709.0 | 0.1444 | 0.4245 | 0.4504 | 0.2430 | 0.3613 | 0.08758 |

| 3 | 0 | 11.42 | 20.38 | 77.58 | 386.1 | 0.14250 | 0.28390 | 0.2414 | 0.10520 | 0.2597 | ... | 14.91 | 26.50 | 98.87 | 567.7 | 0.2098 | 0.8663 | 0.6869 | 0.2575 | 0.6638 | 0.17300 |

| 4 | 0 | 20.29 | 14.34 | 135.10 | 1297.0 | 0.10030 | 0.13280 | 0.1980 | 0.10430 | 0.1809 | ... | 22.54 | 16.67 | 152.20 | 1575.0 | 0.1374 | 0.2050 | 0.4000 | 0.1625 | 0.2364 | 0.07678 |

5 rows × 31 columns

df_copy = df.copy()

Aquí

0=malignant, 1=benign. Verifiquemos que tipos de datos contiene el dataset. La funcióninfo()proporciona información sobre los tipos de datos, columnas, recuento de valores nulos, uso de memoria, etc.

df.info()

<class 'pandas.core.frame.DataFrame'>

RangeIndex: 569 entries, 0 to 568

Data columns (total 31 columns):

# Column Non-Null Count Dtype

--- ------ -------------- -----

0 diagnosis 569 non-null int64

1 mean radius 569 non-null float64

2 mean texture 569 non-null float64

3 mean perimeter 569 non-null float64

4 mean area 569 non-null float64

5 mean smoothness 569 non-null float64

6 mean compactness 569 non-null float64

7 mean concavity 569 non-null float64

8 mean concave points 569 non-null float64

9 mean symmetry 569 non-null float64

10 mean fractal dimension 569 non-null float64

11 radius error 569 non-null float64

12 texture error 569 non-null float64

13 perimeter error 569 non-null float64

14 area error 569 non-null float64

15 smoothness error 569 non-null float64

16 compactness error 569 non-null float64

17 concavity error 569 non-null float64

18 concave points error 569 non-null float64

19 symmetry error 569 non-null float64

20 fractal dimension error 569 non-null float64

21 worst radius 569 non-null float64

22 worst texture 569 non-null float64

23 worst perimeter 569 non-null float64

24 worst area 569 non-null float64

25 worst smoothness 569 non-null float64

26 worst compactness 569 non-null float64

27 worst concavity 569 non-null float64

28 worst concave points 569 non-null float64

29 worst symmetry 569 non-null float64

30 worst fractal dimension 569 non-null float64

dtypes: float64(30), int64(1)

memory usage: 137.9 KB

El método

DataFrame.describe()genera estadísticos descriptivos que resumen tendencia central, dispersión y la forma de la distribución de un conjunto de datos, excluyendo los valoresNaN. Una cosa importante es que el método describe() sólo trabaja con valores numéricos. Por lo tanto, si hay algún valor categórico en una columna, el método describe() lo ignorará y mostrará el resumen de las demás columnas, a menos que se pase elparámetro include="all".

df.describe()

| diagnosis | mean radius | mean texture | mean perimeter | mean area | mean smoothness | mean compactness | mean concavity | mean concave points | mean symmetry | ... | worst radius | worst texture | worst perimeter | worst area | worst smoothness | worst compactness | worst concavity | worst concave points | worst symmetry | worst fractal dimension | |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| count | 569.000000 | 569.000000 | 569.000000 | 569.000000 | 569.000000 | 569.000000 | 569.000000 | 569.000000 | 569.000000 | 569.000000 | ... | 569.000000 | 569.000000 | 569.000000 | 569.000000 | 569.000000 | 569.000000 | 569.000000 | 569.000000 | 569.000000 | 569.000000 |

| mean | 0.627417 | 14.127292 | 19.289649 | 91.969033 | 654.889104 | 0.096360 | 0.104341 | 0.088799 | 0.048919 | 0.181162 | ... | 16.269190 | 25.677223 | 107.261213 | 880.583128 | 0.132369 | 0.254265 | 0.272188 | 0.114606 | 0.290076 | 0.083946 |

| std | 0.483918 | 3.524049 | 4.301036 | 24.298981 | 351.914129 | 0.014064 | 0.052813 | 0.079720 | 0.038803 | 0.027414 | ... | 4.833242 | 6.146258 | 33.602542 | 569.356993 | 0.022832 | 0.157336 | 0.208624 | 0.065732 | 0.061867 | 0.018061 |

| min | 0.000000 | 6.981000 | 9.710000 | 43.790000 | 143.500000 | 0.052630 | 0.019380 | 0.000000 | 0.000000 | 0.106000 | ... | 7.930000 | 12.020000 | 50.410000 | 185.200000 | 0.071170 | 0.027290 | 0.000000 | 0.000000 | 0.156500 | 0.055040 |

| 25% | 0.000000 | 11.700000 | 16.170000 | 75.170000 | 420.300000 | 0.086370 | 0.064920 | 0.029560 | 0.020310 | 0.161900 | ... | 13.010000 | 21.080000 | 84.110000 | 515.300000 | 0.116600 | 0.147200 | 0.114500 | 0.064930 | 0.250400 | 0.071460 |

| 50% | 1.000000 | 13.370000 | 18.840000 | 86.240000 | 551.100000 | 0.095870 | 0.092630 | 0.061540 | 0.033500 | 0.179200 | ... | 14.970000 | 25.410000 | 97.660000 | 686.500000 | 0.131300 | 0.211900 | 0.226700 | 0.099930 | 0.282200 | 0.080040 |

| 75% | 1.000000 | 15.780000 | 21.800000 | 104.100000 | 782.700000 | 0.105300 | 0.130400 | 0.130700 | 0.074000 | 0.195700 | ... | 18.790000 | 29.720000 | 125.400000 | 1084.000000 | 0.146000 | 0.339100 | 0.382900 | 0.161400 | 0.317900 | 0.092080 |

| max | 1.000000 | 28.110000 | 39.280000 | 188.500000 | 2501.000000 | 0.163400 | 0.345400 | 0.426800 | 0.201200 | 0.304000 | ... | 36.040000 | 49.540000 | 251.200000 | 4254.000000 | 0.222600 | 1.058000 | 1.252000 | 0.291000 | 0.663800 | 0.207500 |

8 rows × 31 columns

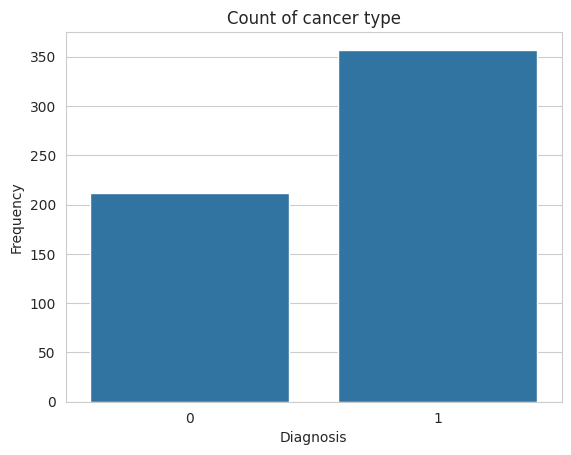

Realicemos tabla de frecuencias y diagrama de barras para nuestra variable respuesta

df.diagnosis.value_counts()

diagnosis

1 357

0 212

Name: count, dtype: int64

import seaborn as sns

sns.set_style("whitegrid")

plt.title('Count of cancer type')

sns.countplot(x=df.diagnosis)

plt.xlabel('Diagnosis')

plt.ylabel('Frequency')

plt.show()

Nótese que nuestro dataset está desbalanceado. Existen técnicas como SMOTE y Stratified sampling, que pueden utilizarse para mejorar el score de clasificación de datos desbalanceados. Utilícela en su proyecto final de investigación. Verifiquemos además si existen datos faltantes en nuestro

Dataframe

df.isnull().sum()

diagnosis 0

mean radius 0

mean texture 0

mean perimeter 0

mean area 0

mean smoothness 0

mean compactness 0

mean concavity 0

mean concave points 0

mean symmetry 0

mean fractal dimension 0

radius error 0

texture error 0

perimeter error 0

area error 0

smoothness error 0

compactness error 0

concavity error 0

concave points error 0

symmetry error 0

fractal dimension error 0

worst radius 0

worst texture 0

worst perimeter 0

worst area 0

worst smoothness 0

worst compactness 0

worst concavity 0

worst concave points 0

worst symmetry 0

worst fractal dimension 0

dtype: int64

Seleccionamos aquellas variables que están correlacionadas con la variable respuesta usando: The Point Biserial Coefficient of Correlation. Para que este método sea efectivo, requiere que las variables explicativas se distribuyan normalmente. Usamos una transformación en el caso que sea necesario

from scipy.stats import pointbiserialr, kstest, norm

from sklearn.preprocessing import StandardScaler

scaler = StandardScaler()

scaler_params = {}

significant_columns = ['diagnosis']

for column in df.columns[1:]:

D, p_value = kstest(df[column], norm.cdf, args=(df[column].mean(), df[column].std()))

if p_value < 0.05:

scaler.fit(df[column].values.reshape(-1, 1))

scaler_params[column] = (scaler.mean_, scaler.scale_) # Guardar la media y la desviación estándar

df[column] = scaler.transform(df[column].values.reshape(-1, 1))

corr, p_value = pointbiserialr(df[column], df['diagnosis'])

if p_value < 0.05:

significant_columns.append(column)

df_significant = df[significant_columns]

for column, (mean, scale) in scaler_params.items():

if column in df_significant.columns: # Solo revertir las columnas que están en df_significant

df_significant[column] = df_significant[column] * scale + mean # Revertir la normalización

print("\nDataFrame con las columnas significativas y revertidas a su escala original:")

df = df_significant

df.head()

DataFrame con las columnas significativas y revertidas a su escala original:

| diagnosis | mean radius | mean texture | mean perimeter | mean area | mean smoothness | mean compactness | mean concavity | mean concave points | mean symmetry | ... | worst radius | worst texture | worst perimeter | worst area | worst smoothness | worst compactness | worst concavity | worst concave points | worst symmetry | worst fractal dimension | |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 0 | 0 | 17.99 | 10.38 | 122.80 | 1001.0 | 0.11840 | 0.27760 | 0.3001 | 0.14710 | 0.2419 | ... | 25.38 | 17.33 | 184.60 | 2019.0 | 0.1622 | 0.6656 | 0.7119 | 0.2654 | 0.4601 | 0.11890 |

| 1 | 0 | 20.57 | 17.77 | 132.90 | 1326.0 | 0.08474 | 0.07864 | 0.0869 | 0.07017 | 0.1812 | ... | 24.99 | 23.41 | 158.80 | 1956.0 | 0.1238 | 0.1866 | 0.2416 | 0.1860 | 0.2750 | 0.08902 |

| 2 | 0 | 19.69 | 21.25 | 130.00 | 1203.0 | 0.10960 | 0.15990 | 0.1974 | 0.12790 | 0.2069 | ... | 23.57 | 25.53 | 152.50 | 1709.0 | 0.1444 | 0.4245 | 0.4504 | 0.2430 | 0.3613 | 0.08758 |

| 3 | 0 | 11.42 | 20.38 | 77.58 | 386.1 | 0.14250 | 0.28390 | 0.2414 | 0.10520 | 0.2597 | ... | 14.91 | 26.50 | 98.87 | 567.7 | 0.2098 | 0.8663 | 0.6869 | 0.2575 | 0.6638 | 0.17300 |

| 4 | 0 | 20.29 | 14.34 | 135.10 | 1297.0 | 0.10030 | 0.13280 | 0.1980 | 0.10430 | 0.1809 | ... | 22.54 | 16.67 | 152.20 | 1575.0 | 0.1374 | 0.2050 | 0.4000 | 0.1625 | 0.2364 | 0.07678 |

5 rows × 26 columns

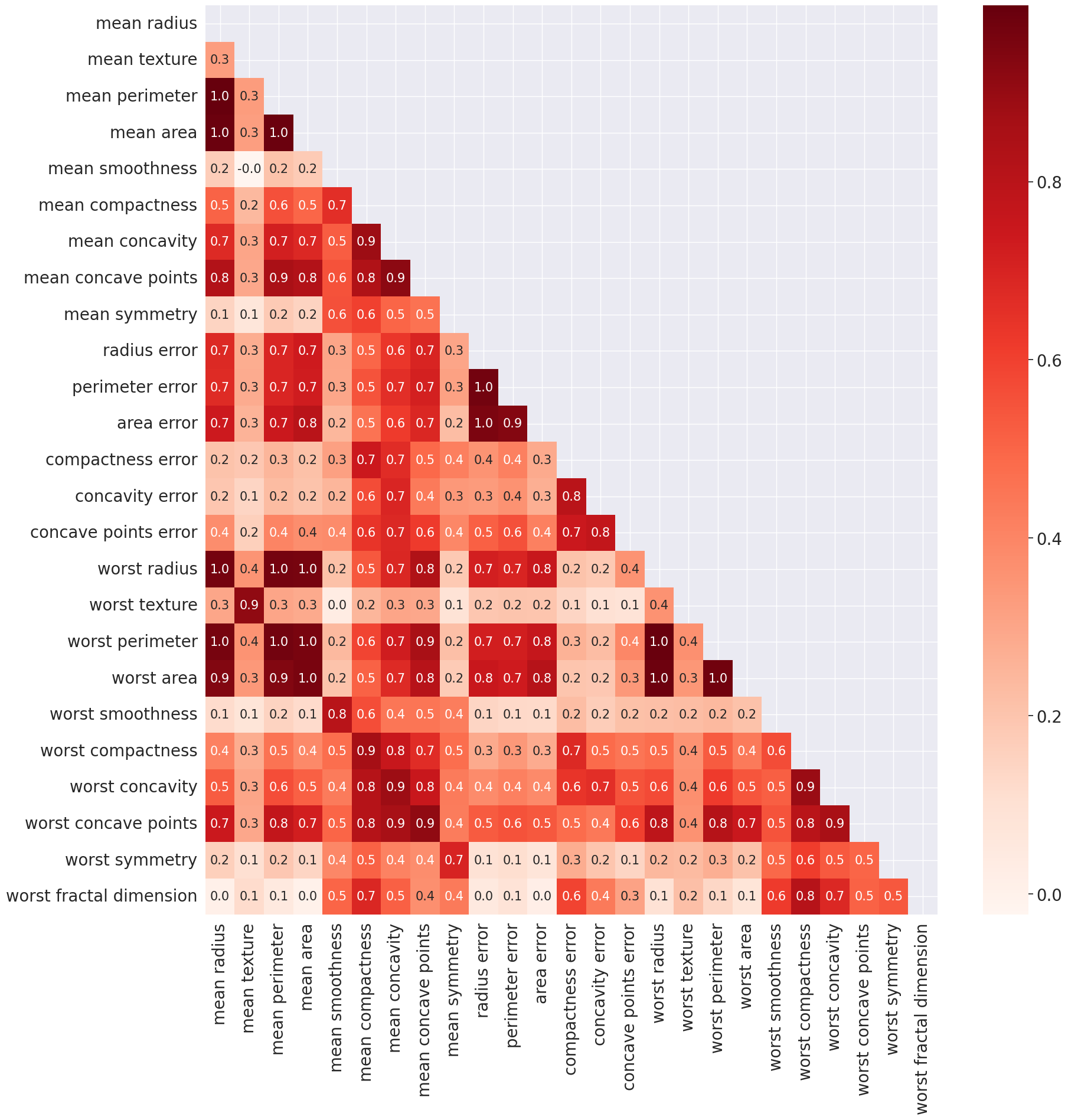

Pasamos a verficar si existe correlación entre las características. En caso positivo, removemos multicolinealidad usando el Variance Inflation Factor

corr = df.iloc[: , 1:].corr()

corr.shape

(25, 25)

import numpy as np

mask = np.zeros_like(corr)

mask[np.triu_indices_from(mask)] = True

sns.set(font_scale=1.8)

plt.figure(figsize=(20,20))

sns.heatmap(corr, mask=mask, cbar=True, fmt='.1f', annot=True, annot_kws={'size':15}, cmap='Reds');

Trazamos histogramas de cada característica en nuestro dataset

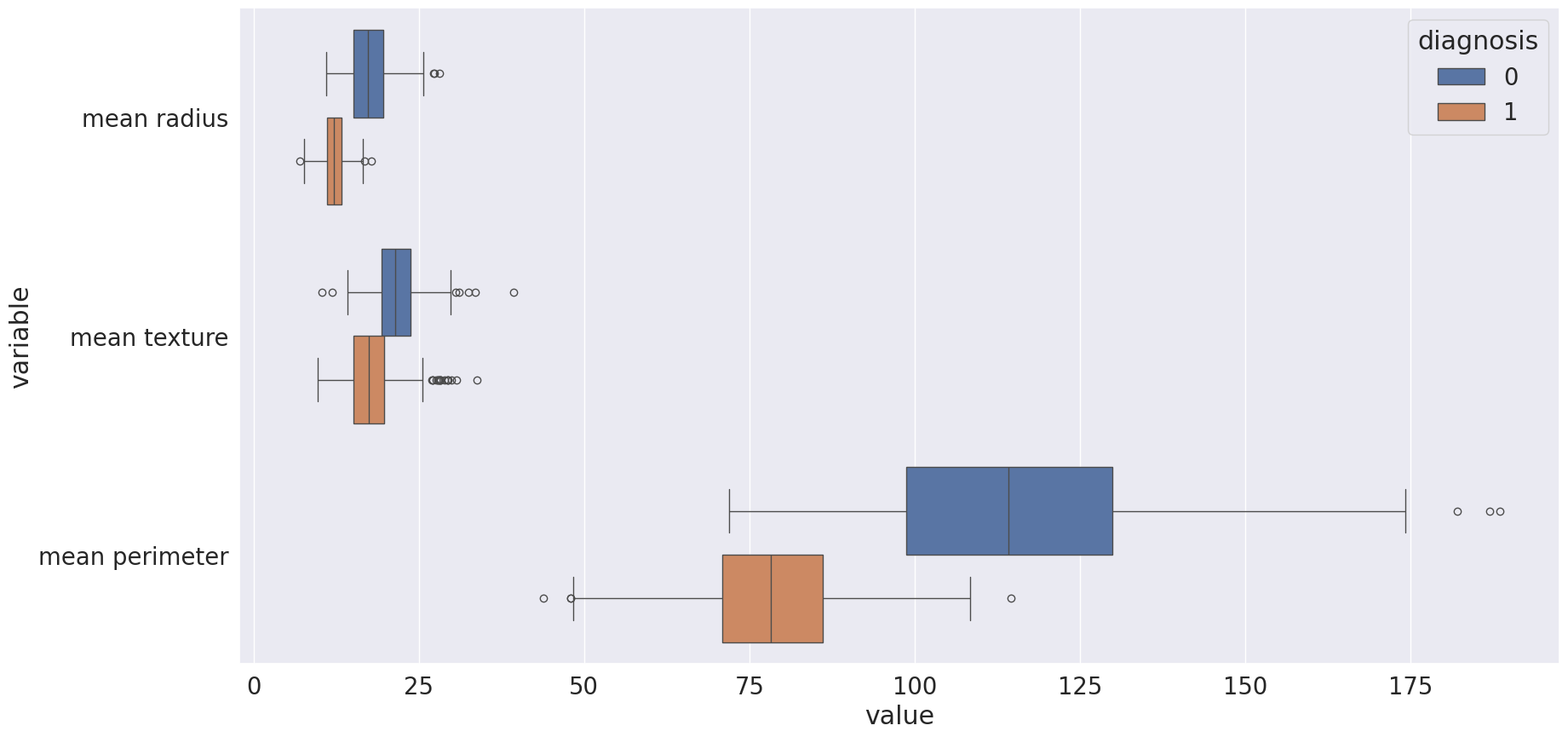

melted_data = pd.melt(df, id_vars = "diagnosis",value_vars = ['mean radius', 'mean texture',

'mean perimeter'])

sns.set(font_scale=1.8)

plt.figure(figsize = (20,10))

sns.boxplot(x = "value", y = "variable", hue="diagnosis",data= melted_data);

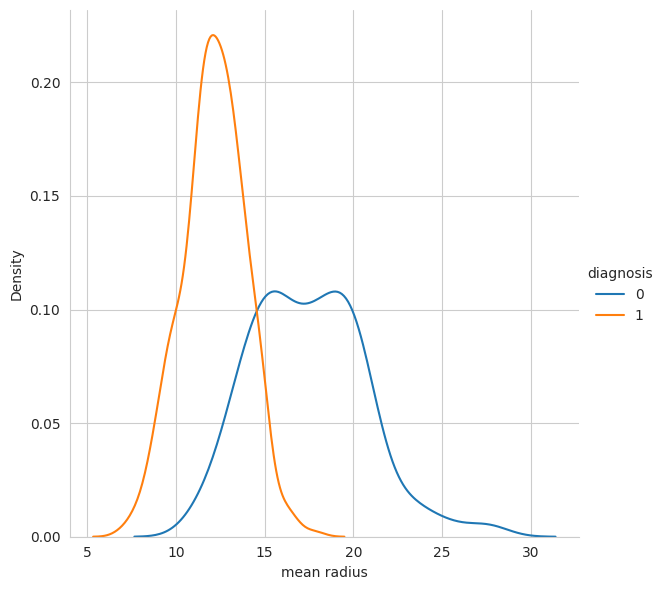

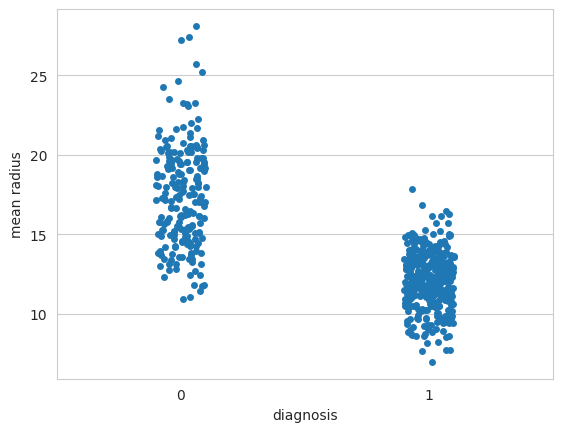

Diagrama de densidad de distribución KDE y distribución mediante el diagrama de dispersión

stripplot()

matplotlib.rc_file_defaults()

sns.set_style("whitegrid")

sns.FacetGrid(df, hue="diagnosis", height=6).map(sns.kdeplot, "mean radius").add_legend();

sns.stripplot(x="diagnosis", y="mean radius", data=df, jitter=True, edgecolor="gray");

¿Debo siempre eliminar variables explicativas no correlacionadas con mi variable respuesta?

No es obligatorio eliminar variables sin correlación con la variable respuesta. La correlación mide solo relaciones lineales, y algunas variables pueden ser útiles en modelos no lineales. Además, algoritmos como Lasso, Random Forest o Gradient Boosting, SVM, ANNs manejan variables irrelevantes automáticamente.

Eliminar prematuramente puede descartar información valiosa. Sin embargo, un análisis de importancia de características sigue siendo recomendable para mejorar eficiencia y evitar ruido innecesario. En su lugar, es mejor aplicar técnicas como SHAP, Permutation Importance, RFE o transformaciones como PCA para evaluar la relevancia de las variables antes de eliminarlas.

2.6.1. Multicolinealidad#

La multicolinealidad es un problema ya que, reduce la importancia de las variables independientes. A fin de solucionar este problema, se eliminan los predictores altamente correlacionados. Podemos comprobar la presencia de multicolinealidad entre algunas de las variables. Por ejemplo, la columna mean radius tiene una correlación de 1.0 con las columnas mean perimeter y mean área, respectivamente. Esto se debe a que las tres columnas contienen esencialmente la misma información, que es el tamaño físico de la observación.

Por lo tanto, sólo debemos elegir una de las tres columnas cuando pasemos al análisis posterior. Otro lugar donde la multicolinealidad es evidente, es entre las columnas

"mean"y"worst". Por ejemplo, la columnamean radiustiene una correlación de 1.0 con la columnaworst radius. También hay multicolinealidad entre los atributoscompactness, concavityyconcave points. Así que podemos elegir solo uno de estos, por ejemplocompactness. De la matriz de correlación sabemos que estas columnas están altamente correlacionadas con las columnasmean radius,perimeter,area.

2.6.2. Factor de Inflación de la Varianza (VIF)#

Para abordar la multicolinealidad, se pueden aplicar técnicas como la regularización o la selección de características para, seleccionar un subconjunto de variables independientes que no estén altamente correlacionadas entre sí. En esta sección, nos centraremos en la más común: VIF (Factores de Inflación de la Varianza).

El

VIFdetermina la fuerza de la correlación entre las variables independientes. Se pronostica tomando una variable y comparándola con todas las demás. La puntuaciónVIFde una variable independiente representa hasta qué punto la variable se explica por otras variables independientes.El valor \(R^2\) se determina para averiguar hasta qué punto una variable independiente es descrita por las demás variables independientes. Un valor alto de \(R^{2}\) significa que la variable está muy correlacionada con las demás variables. Esto se refleja en el

VIF, que se indica a continuación:

Así, cuanto más se acerque el valor de \(R^2\) a 1, mayor será el valor de

VIFy mayor la multicolinealidad con la variable independiente concreta.

Observación

Un valor VIF de 1: Sin multicolinealidad (variable perfectamente independiente).

Un valor VIF entre 1 y 5: Multicolinealidad baja a moderada (no se considera problemática).

Un valor VIF entre 5 y 10: Multicolinealidad moderada a alta (considerada problemática).

Un valor VIF superior a 10: Multicolinealidad alta (preocupación grave, requiere medidas).

from statsmodels.stats.outliers_influence import variance_inflation_factor

def VIF_calculation(X):

VIF = pd.DataFrame()

VIF["variable"] = X.columns

VIF["VIF"] = [variance_inflation_factor(X.values, i) for i in range(X.shape[1])]

VIF = VIF.sort_values('VIF', ascending=False).reset_index(drop = True)

return(VIF)

def delete_multicollinearity(df, target_name, VIF_threshold):

X = df.drop(target_name, axis=1)

VIF_mat = VIF_calculation(X)

n_VIF = VIF_mat["VIF"][0]

if (n_VIF <= VIF_threshold):

print("There is no multicollinearity!")

else:

while (n_VIF > VIF_threshold):

X = X.drop(VIF_mat["variable"][0], axis=1)

VIF_mat = VIF_calculation(X)

n_VIF = VIF_mat["VIF"][0]

display(VIF_mat)

return X

df_copy = delete_multicollinearity(df_copy, "diagnosis", 10)

| variable | VIF | |

|---|---|---|

| 0 | symmetry error | 8.648328 |

| 1 | smoothness error | 8.347757 |

| 2 | fractal dimension error | 7.644681 |

| 3 | texture error | 7.103564 |

| 4 | concavity error | 6.666504 |

| 5 | worst concavity | 4.620458 |

| 6 | area error | 2.190762 |

df_copy.head()

| texture error | area error | smoothness error | concavity error | symmetry error | fractal dimension error | worst concavity | |

|---|---|---|---|---|---|---|---|

| 0 | 0.9053 | 153.40 | 0.006399 | 0.05373 | 0.03003 | 0.006193 | 0.7119 |

| 1 | 0.7339 | 74.08 | 0.005225 | 0.01860 | 0.01389 | 0.003532 | 0.2416 |

| 2 | 0.7869 | 94.03 | 0.006150 | 0.03832 | 0.02250 | 0.004571 | 0.4504 |

| 3 | 1.1560 | 27.23 | 0.009110 | 0.05661 | 0.05963 | 0.009208 | 0.6869 |

| 4 | 0.7813 | 94.44 | 0.011490 | 0.05688 | 0.01756 | 0.005115 | 0.4000 |

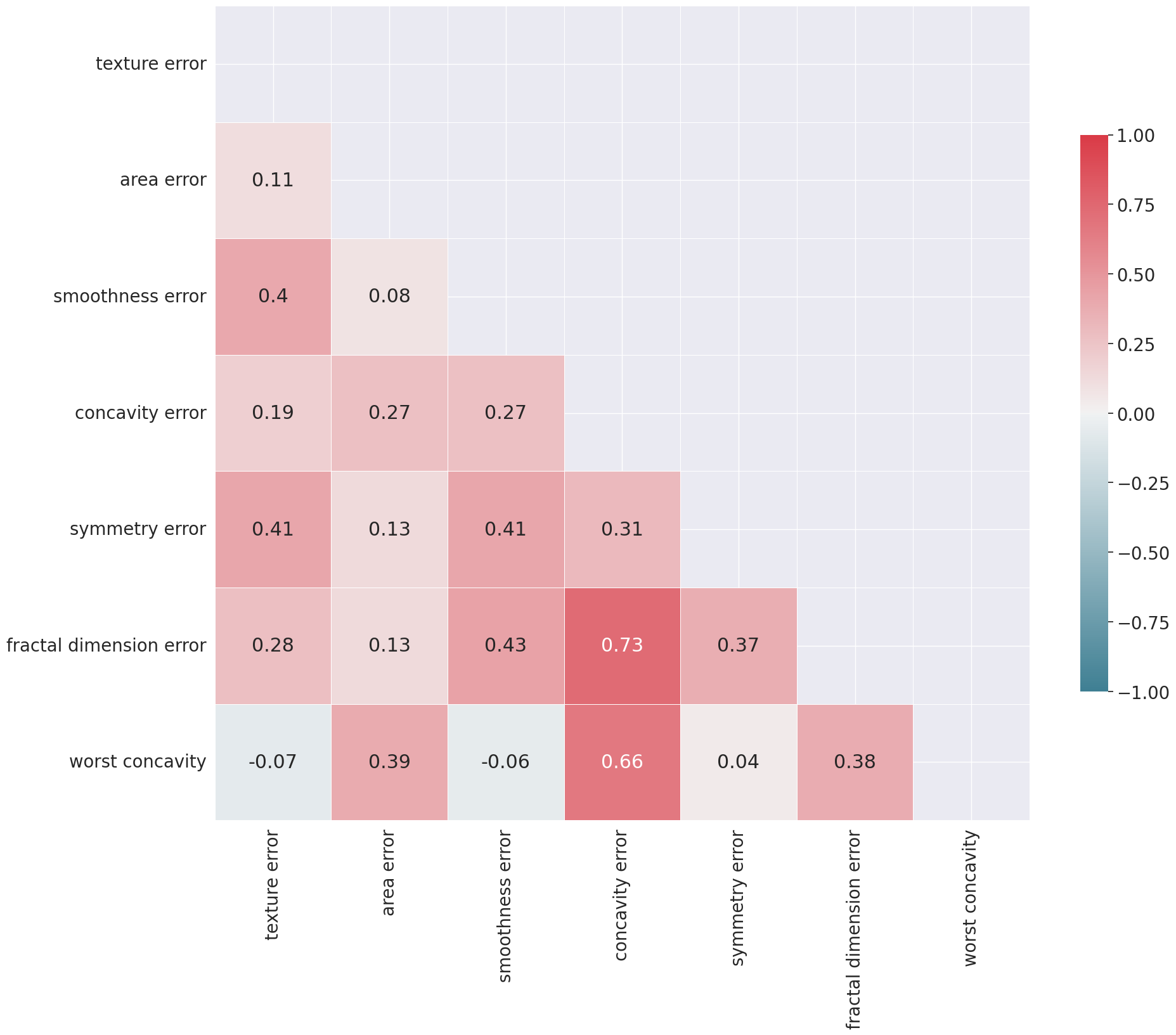

corr = df_copy.corr().round(2)

cmap = sns.diverging_palette(220, 10, as_cmap=True)

mask = np.zeros_like(corr)

mask[np.triu_indices_from(mask)] = True

sns.set(font_scale=1.8)

f, ax = plt.subplots(figsize=(20, 20))

sns.heatmap(corr, mask=mask, cmap=cmap, vmin=-1, vmax=1, center=0, square=True, linewidths=.5,

cbar_kws={"shrink": .5}, annot=True)

plt.tight_layout()

¿Debo siempre eliminar variables que presentan multicolinealidad?

La multicolinealidad afecta modelos lineales e interpretativos, pero no es un problema en modelos más complejos

Debe eliminarse (afecta estabilidad e interpretación):

Regresión Lineal y Logística → Inestabilidad en coeficientes, detectada con VIF.

Linear Discriminant Analysis (LDA) → Depende de matrices de covarianza, afectadas por multicolinealidad.

Ridge y Lasso → Ridge la mitiga, Lasso selecciona algunas variables.

No es un problema grave (modelos robustos):

Árboles de Decisión (Random Forest, XGBoost) → Seleccionan variables jerárquicamente.

SVM (kernels no lineales) → Puede aumentar costo computacional, pero no afecta resultados.

Redes Neuronales → No dependen de relaciones lineales, pero pueden sobreajustar con muchas variables redundantes.

KNN → No usa coeficientes, multicolinealidad irrelevante.

2.7. Selección del modelo K-NN#

División en entrenamiento (train) y prueba (test). Dividimos la variable objetivo y las variables independientes. A continuación, evaluamos el rendimiento del conjunto de entrenamiento y de prueba con diferentes números de vecinos

Utilizaremos en el presente problema las columnas obtenidas luego de aplicar el Factor de Inflación de la Varianza (VIF). Pude verificar que sucede cuando utiliza el dataset inicial, en el cual se retiraron de manera manual varias características, con base en la matriz de correlación

X = df_copy

y = df['diagnosis']

import numpy as np

import pandas as pd

import matplotlib

import matplotlib.pyplot as plt

from sklearn.datasets import load_breast_cancer

from sklearn.model_selection import train_test_split, cross_val_score, GridSearchCV, learning_curve

from sklearn.neighbors import KNeighborsClassifier

from sklearn.preprocessing import StandardScaler

from sklearn.pipeline import Pipeline

from sklearn.metrics import (classification_report, ConfusionMatrixDisplay,

RocCurveDisplay, roc_auc_score)

X_train, X_test, y_train, y_test = train_test_split(

X, y, stratify=y, test_size=0.2, random_state=66

)

neighbors_settings = range(1, 21)

# Metodo A: Loop manual + cross_val_score

cv_auc_manual = []

for n_neighbors in neighbors_settings:

pipe = Pipeline([

("scaler", StandardScaler()),

("knn", KNeighborsClassifier(n_neighbors=n_neighbors))

])

cv_scores = cross_val_score(pipe, X_train, y_train, cv=5, scoring="roc_auc")

cv_auc_manual.append(cv_scores.mean())

best_k_manual = list(neighbors_settings)[np.argmax(cv_auc_manual)]

# Metodo B: GridSearchCV

pipe_grid = Pipeline([

("scaler", StandardScaler()),

("knn", KNeighborsClassifier())

])

grid_search = GridSearchCV(

pipe_grid,

{"knn__n_neighbors": list(neighbors_settings)},

cv=5, scoring="roc_auc", return_train_score=True

)

grid_search.fit(X_train, y_train)

best_k_grid = grid_search.best_params_["knn__n_neighbors"]

cv_auc_grid = grid_search.cv_results_["mean_test_score"]

cv_train_auc = grid_search.cv_results_["mean_train_score"]

gap = cv_train_auc - cv_auc_grid

# Comparacion numerica

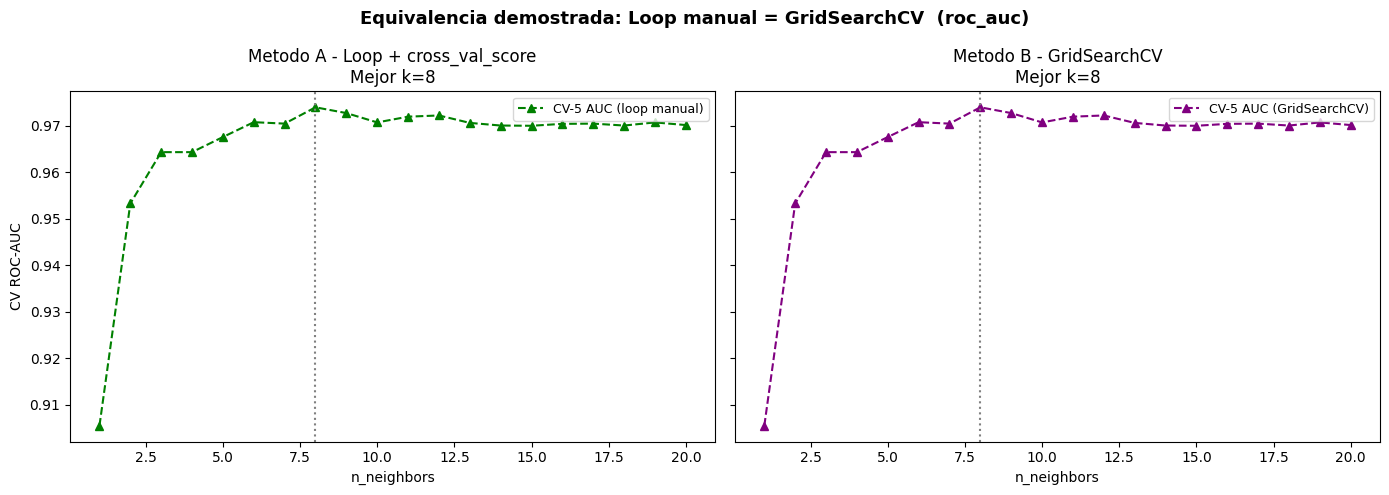

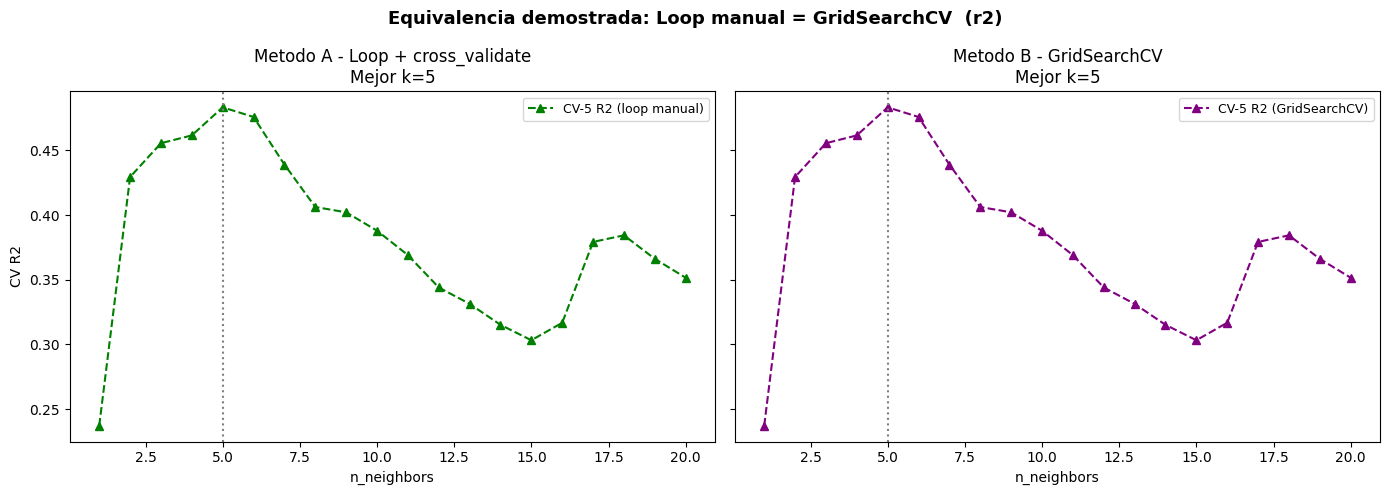

print(f"Mejor k - Loop manual : {best_k_manual} (CV AUC: {max(cv_auc_manual):.6f})")

print(f"Mejor k - GridSearchCV: {best_k_grid} (CV AUC: {grid_search.best_score_:.6f})")

print(f"Scores identicos: {np.allclose(cv_auc_manual, cv_auc_grid, atol=1e-10)}\n")

# Predicciones del modelo optimo

y_pred = grid_search.predict(X_test)

y_proba = grid_search.predict_proba(X_test)[:, 1]

# Learning curve

train_sizes, lc_train, lc_val = learning_curve(

grid_search.best_estimator_,

X_train, y_train,

cv=5, scoring="roc_auc",

train_sizes=np.linspace(0.1, 1.0, 10),

shuffle=True, random_state=66

)

lc_train_mean = lc_train.mean(axis=1)

lc_train_std = lc_train.std(axis=1)

lc_val_mean = lc_val.mean(axis=1)

lc_val_std = lc_val.std(axis=1)

ks = list(neighbors_settings)

matplotlib.rc_file_defaults()

# Figura 1: Equivalencia Loop vs GridSearchCV

fig, axes = plt.subplots(1, 2, figsize=(14, 5), sharey=True)

ax = axes[0]

ax.plot(ks, cv_auc_manual, marker="^", linestyle="--", color="green",

label="CV-5 AUC (loop manual)")

ax.axvline(best_k_manual, color="gray", linestyle=":")

ax.set_title(f"Metodo A - Loop + cross_val_score\nMejor k={best_k_manual}")

ax.set_xlabel("n_neighbors")

ax.set_ylabel("CV ROC-AUC")

ax.legend(fontsize=9)

ax = axes[1]

ax.plot(ks, cv_auc_grid, marker="^", linestyle="--", color="purple",

label="CV-5 AUC (GridSearchCV)")

ax.axvline(best_k_grid, color="gray", linestyle=":")

ax.set_title(f"Metodo B - GridSearchCV\nMejor k={best_k_grid}")

ax.set_xlabel("n_neighbors")

ax.legend(fontsize=9)

plt.suptitle("Equivalencia demostrada: Loop manual = GridSearchCV (roc_auc)",

fontsize=13, fontweight="bold")

plt.tight_layout()

plt.show()

# Figura 2: Curva ROC + Matriz de confusion

fig, axes = plt.subplots(1, 2, figsize=(13, 5))

RocCurveDisplay.from_estimator(

grid_search.best_estimator_, X_test, y_test,

ax=axes[0], color="darkorange", name=f"KNN k={best_k_grid}"

)

axes[0].plot([0, 1], [0, 1], "k--", label="Clasificador aleatorio")

axes[0].set_title(f"Curva ROC (k={best_k_grid})")

axes[0].legend()

ConfusionMatrixDisplay.from_estimator(

grid_search.best_estimator_, X_test, y_test,

display_labels=cancer.target_names, cmap="Blues", ax=axes[1]

)

axes[1].set_title(f"Matriz de confusion (k={best_k_grid})")

plt.suptitle("Evaluacion del modelo optimo", fontsize=13, fontweight="bold")

plt.tight_layout()

plt.show()

# Figura 3: Diagnostico de sobreajuste

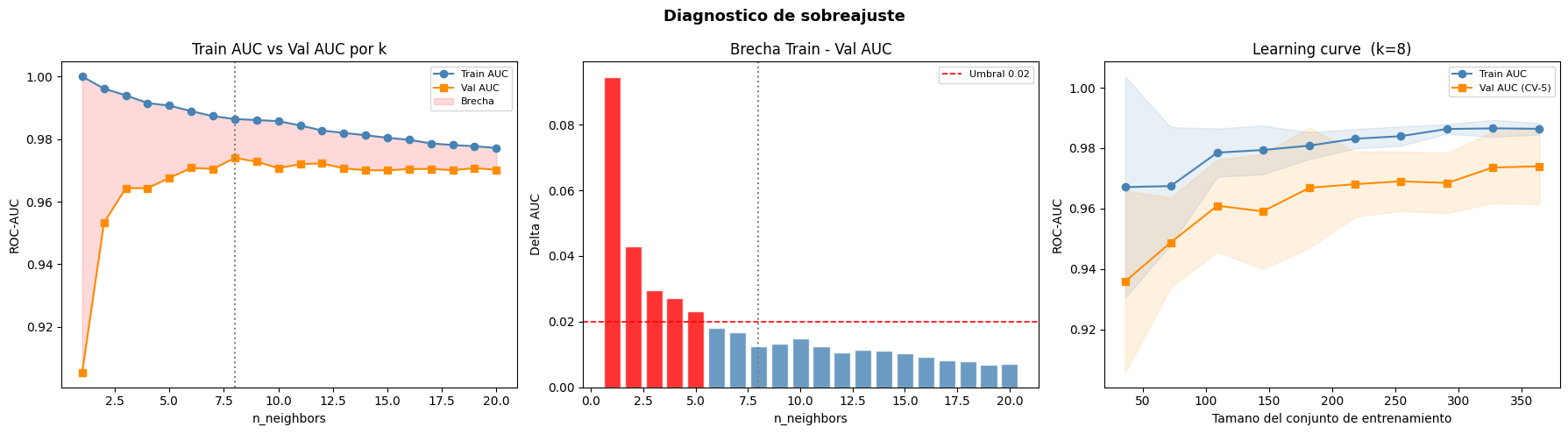

fig, axes = plt.subplots(1, 3, figsize=(18, 5))

ax = axes[0]

ax.plot(ks, cv_train_auc, label="Train AUC", marker="o", color="steelblue")

ax.plot(ks, cv_auc_grid, label="Val AUC", marker="s", color="darkorange")

ax.fill_between(ks, cv_auc_grid, cv_train_auc, alpha=0.15, color="red",

label="Brecha")

ax.axvline(best_k_grid, color="gray", linestyle=":")

ax.set_title("Train AUC vs Val AUC por k")

ax.set_xlabel("n_neighbors")

ax.set_ylabel("ROC-AUC")

ax.legend(fontsize=8)

ax = axes[1]

ax.bar(ks, gap,

color=["red" if g > 0.02 else "steelblue" for g in gap],

alpha=0.8, edgecolor="white")

ax.axhline(0.02, color="red", linestyle="--", linewidth=1.2, label="Umbral 0.02")

ax.axvline(best_k_grid, color="gray", linestyle=":")

ax.set_title("Brecha Train - Val AUC")

ax.set_xlabel("n_neighbors")

ax.set_ylabel("Delta AUC")

ax.legend(fontsize=8)

ax = axes[2]

ax.plot(train_sizes, lc_train_mean, "o-", color="steelblue", label="Train AUC")

ax.plot(train_sizes, lc_val_mean, "s-", color="darkorange", label="Val AUC (CV-5)")

ax.fill_between(train_sizes,

lc_train_mean - lc_train_std,

lc_train_mean + lc_train_std, alpha=0.12, color="steelblue")

ax.fill_between(train_sizes,

lc_val_mean - lc_val_std,

lc_val_mean + lc_val_std, alpha=0.12, color="darkorange")

ax.set_title(f"Learning curve (k={best_k_grid})")

ax.set_xlabel("Tamano del conjunto de entrenamiento")

ax.set_ylabel("ROC-AUC")

ax.legend(fontsize=8)

plt.suptitle("Diagnostico de sobreajuste", fontsize=13, fontweight="bold")

plt.tight_layout()

plt.show()

# Veredicto

gap_best = cv_train_auc[best_k_grid - 1] - cv_auc_grid[best_k_grid - 1]

converge = abs(lc_train_mean[-1] - lc_val_mean[-1]) < 0.02

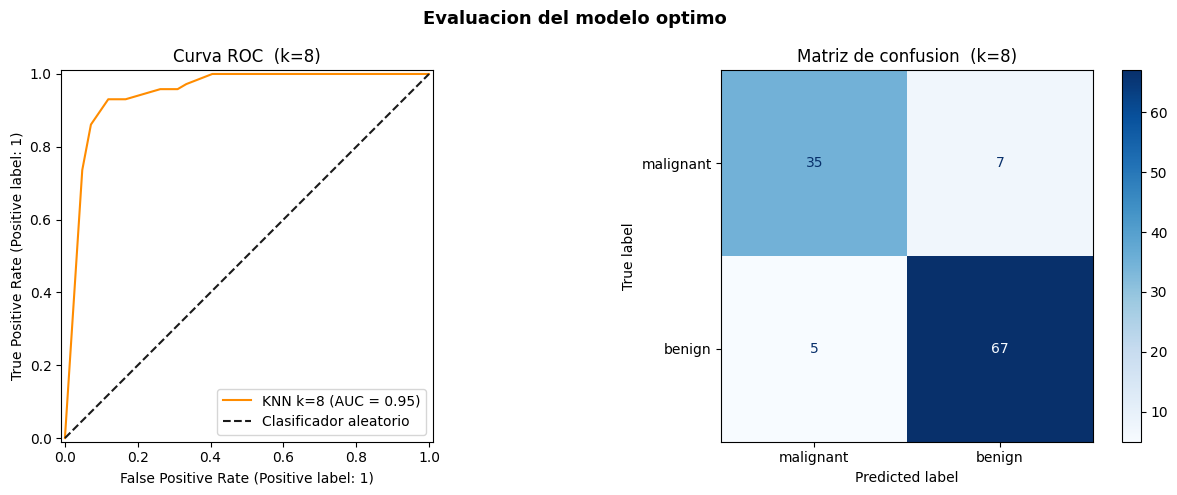

print(f"k optimo : {best_k_grid}")

print(f"CV Train AUC : {cv_train_auc[best_k_grid-1]:.4f}")

print(f"CV Val AUC : {cv_auc_grid[best_k_grid-1]:.4f}")

print(f"Brecha train-val: {gap_best:.4f} ({'OK' if gap_best < 0.02 else 'Posible sobreajuste'})")

print(f"Learning curve : {'Converge' if converge else 'No converge'}")

print(f"Test AUC final : {roc_auc_score(y_test, y_proba):.4f}\n")

print(classification_report(y_test, y_pred, target_names=cancer.target_names))

Mejor k - Loop manual : 8 (CV AUC: 0.973994)

Mejor k - GridSearchCV: 8 (CV AUC: 0.973994)

Scores identicos: True

k optimo : 8

CV Train AUC : 0.9864

CV Val AUC : 0.9740

Brecha train-val: 0.0124 (OK)

Learning curve : Converge

Test AUC final : 0.9478

precision recall f1-score support

malignant 0.88 0.83 0.85 42

benign 0.91 0.93 0.92 72

accuracy 0.89 114

macro avg 0.89 0.88 0.89 114

weighted avg 0.89 0.89 0.89 114

2.8. Regresión por \(k\)-vecinos#

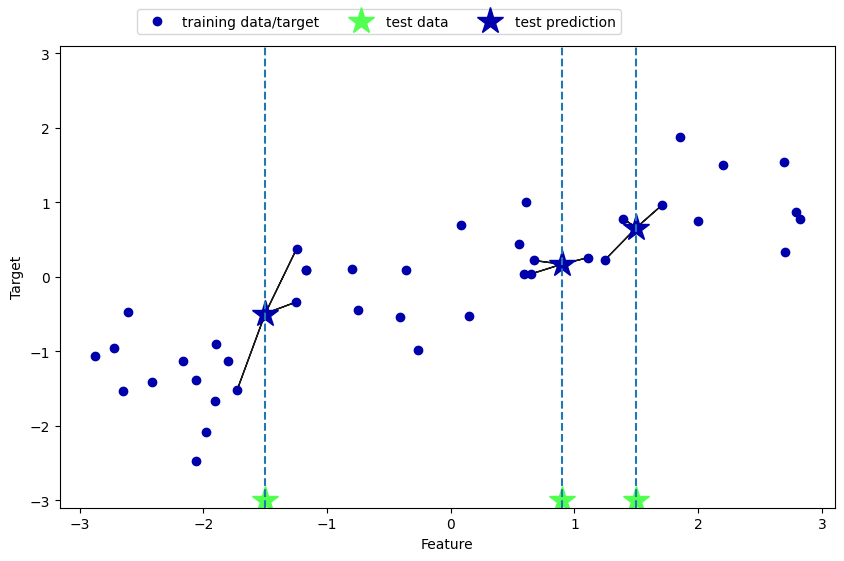

También existe una variante de regresión del algoritmo \(k\)-vecinos más cercanos. Una vez más, vamos a empezar utilizando el vecino más cercano simple, esta vez utilizando el conjunto de datos

wave. Hemos añadido tres puntos de datos de prueba como estrellas verdes en el eje \(x\). La predicción utilizando un solo vecino es sólo el valor objetivo del vecino más cercano

mglearn.plots.plot_knn_regression(n_neighbors=1)

De nuevo, podemos utilizar más que el único vecino más cercano para la regresión. Cuando se utilizan varios vecinos más cercanos, la predicción es el promedio, o la media, de los vecinos

mglearn.plots.plot_knn_regression(n_neighbors=3)

El algoritmo de \(k\)-vecinos más cercanos para la regresión se implementa en la clase

KNeighbors Regressorenscikit-learn. Se utiliza de forma similar aKNeighborsClassifier

from sklearn.neighbors import KNeighborsRegressor

X, y = mglearn.datasets.make_wave(n_samples=40)

X_train, X_test, y_train, y_test = train_test_split(X, y, random_state=0)

reg = KNeighborsRegressor(n_neighbors=3)

reg.fit(X_train, y_train)

KNeighborsRegressor(n_neighbors=3)In a Jupyter environment, please rerun this cell to show the HTML representation or trust the notebook.

On GitHub, the HTML representation is unable to render, please try loading this page with nbviewer.org.

Parameters

| n_neighbors | 3 | |

| weights | 'uniform' | |

| algorithm | 'auto' | |

| leaf_size | 30 | |

| p | 2 | |

| metric | 'minkowski' | |

| metric_params | None | |

| n_jobs | None |

Ahora podemos hacer predicciones sobre el conjunto de prueba

print("Test set predictions:\n{}".format(reg.predict(X_test)))

Test set predictions:

[-0.05396539 0.35686046 1.13671923 -1.89415682 -1.13881398 -1.63113382

0.35686046 0.91241374 -0.44680446 -1.13881398]

También podemos evaluar el modelo utilizando el método score, que para los regresores devuelve la puntuación \(R^2\). La puntuación \(R^2\), también conocida como coeficiente de determinación, es una medida de predicción de un modelo de regresión, y arroja una puntuación entre 0 y 1. Un valor de 1 corresponde a una predicción perfecta, y un valor de 0 corresponde a un modelo constante que sólo predice la media de las respuestas del conjunto de entrenamiento,

y_train. Aquí, elscorees de 0.83, lo que indica un ajuste del modelo relativamente bueno.

print("Test set R^2: {:.2f}".format(reg.score(X_test, y_test)))

Test set R^2: 0.83

2.9. Análisis de KNeighborsRegressor#

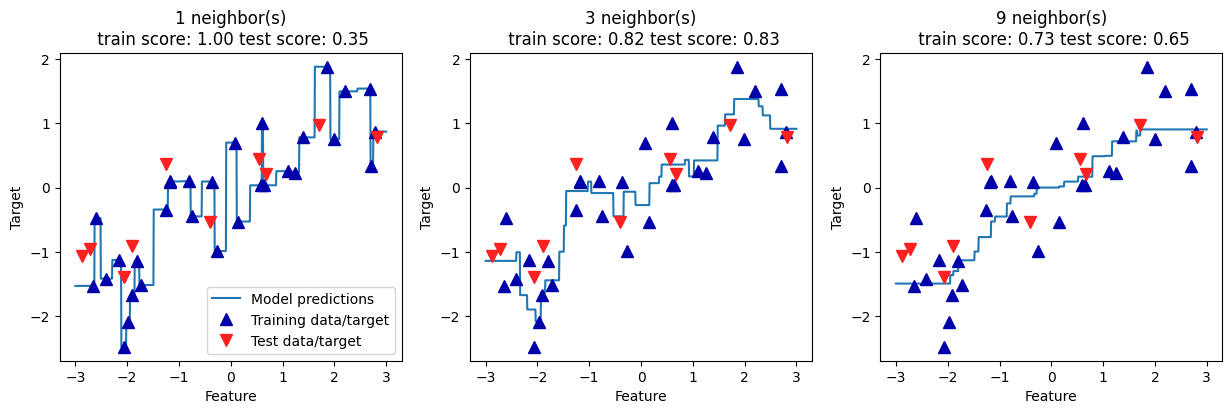

Para nuestro conjunto de datos unidimensional, podemos ver cómo son las predicciones para todos los valores posibles de las características. Para ello, creamos un conjunto de datos de prueba compuesto por muchos puntos de la línea

import numpy as np

fig, axes = plt.subplots(1, 3, figsize=(15, 4))

line = np.linspace(-3, 3, 1000).reshape(-1, 1)

for n_neighbors, ax in zip([1, 3, 9], axes):

reg = KNeighborsRegressor(n_neighbors=n_neighbors)

reg.fit(X_train, y_train)

ax.plot(line, reg.predict(line))

ax.plot(X_train, y_train, '^', c=mglearn.cm2(0), markersize=8)

ax.plot(X_test, y_test, 'v', c=mglearn.cm2(1), markersize=8)

ax.set_title("{} neighbor(s)\n train score: {:.2f} test score: {:.2f}".format(n_neighbors,

reg.score(X_train, y_train),

reg.score(X_test, y_test)))

ax.set_xlabel("Feature")

ax.set_ylabel("Target")

axes[0].legend(["Model predictions", "Training data/target", "Test data/target"], loc="best");

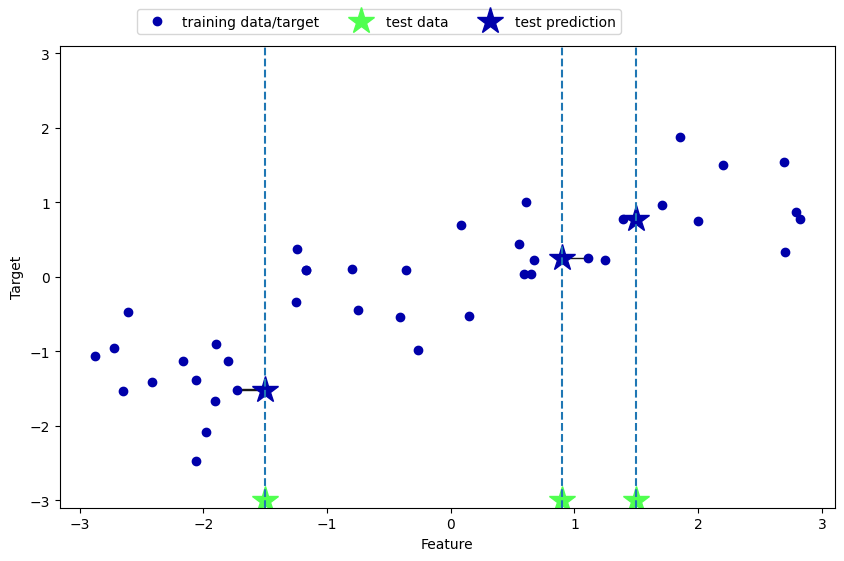

Como podemos ver en el gráfico, al utilizar un solo vecino, cada punto del conjunto de entrenamiento tiene una influencia obvia en las predicciones, y los valores predichos pasan por todos los puntos de datos. Esto conduce a una predicción muy inestable. Tener en cuenta más vecinos conduce a predicciones más suaves, pero éstas no se ajustan tan bien a los datos de entrenamiento.

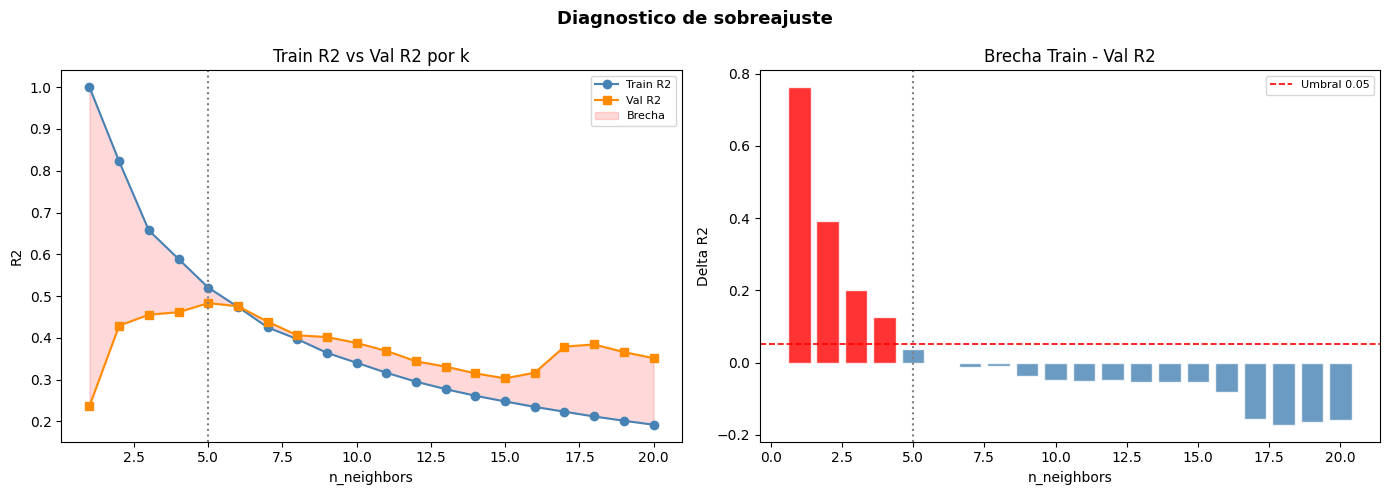

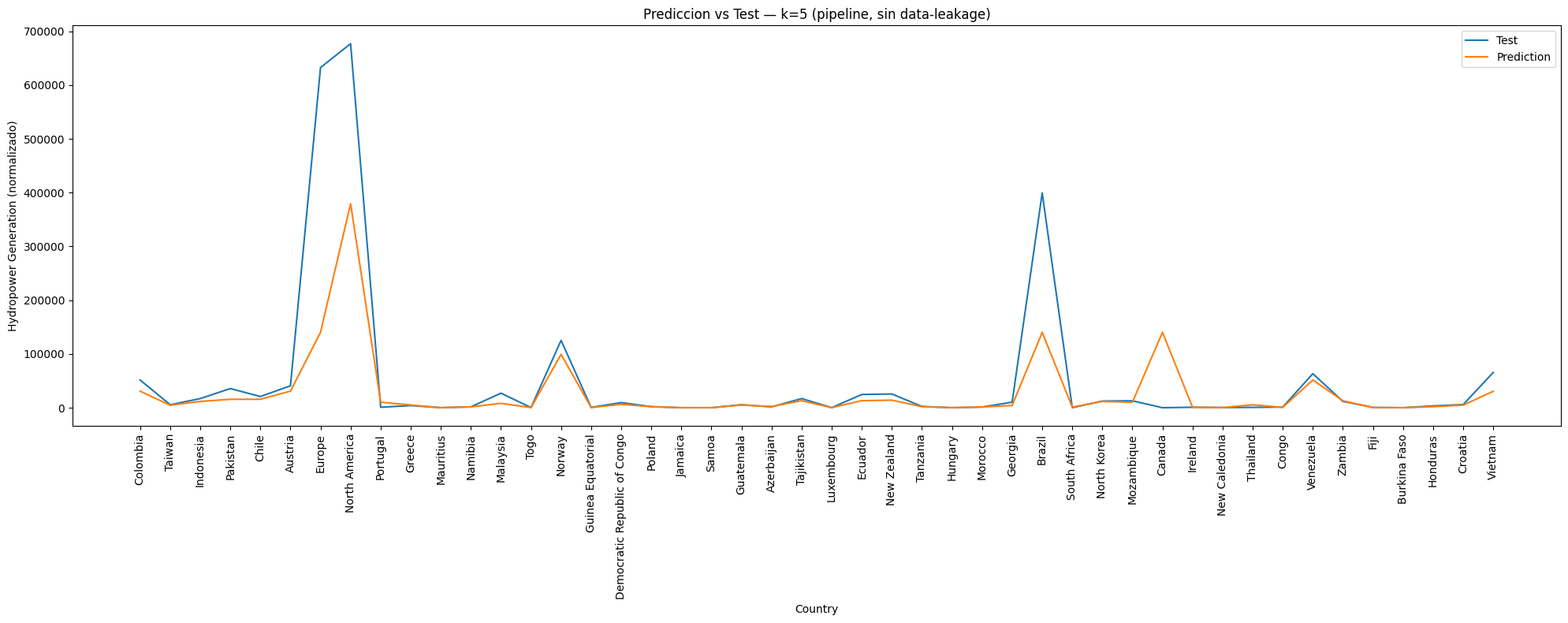

2.9.1. Aplicación: World Hydropower Generation#

World Hydropower Generation: Esta sección se centra en el uso del modelo \(k\)-NN y sus hiperparamétros, para garantizar una mejor comprensión de este algoritmo. No se utilizan otros recursos como la ingeniería de características, la reducción de dimensionalidad. El conjunto de datos utilizado es una recopilación de la generación de energía de varios países europeos, medida en THh entre 2000 y 2019. Su contenido fue extraído de World in Data.

En primer lugar, se importan las librerías básicas:

pandas, matplotlibynumpyparaDataframes, Gráficosy operaciones numéricas;MinMaxScalerpara normalizar nuestros datos entre 0 y 1,train_test_splitpara ayudar a dividir el conjunto de datos (normalmente 70% entrenamiento/ 30% prueba) yneighborspara generar nuestros modelos usando kNN

import pandas as pd

import matplotlib.pyplot as plt

import numpy as np

from sklearn.preprocessing import MinMaxScaler

from sklearn.model_selection import train_test_split

from sklearn.model_selection import GridSearchCV

from sklearn import neighbors

from sklearn.metrics import mean_absolute_error

from sklearn.metrics import mean_squared_error

from sklearn.metrics import mean_squared_log_error

from sklearn.metrics import r2_score

from sklearn.metrics import explained_variance_score

Para medir la eficacia de nuestros modelos generados, utilizamoslas siguientes métricas:

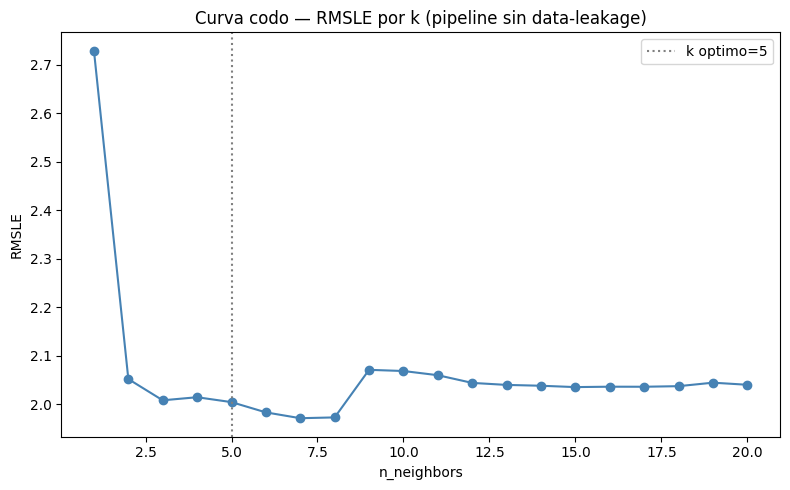

mean_absolute_error (MAE): medida de los errores entre observaciones emparejadas que expresan el mismo fenómeno; \(\text{MAE}=\frac{1}{n}\sum_{j=1}^{n}|y_{j}-\hat{y}_{j}|\)

mean_squared_error (root - RMSE): la desviación estándar de los residuos (errores de predicción); \(\text{RMSE}=\sqrt{\frac{1}{n}\sum_{j=1}^{n}(y_{j}-\hat{y}_{j})^{2}}\)

mean_squared_log_error (root - RMSLE): mide la relación entre lo real y lo predicho; \(\text{RMSLE}=\sqrt{\frac{1}{n}\sum_{j=1}^{n}(\log(y_{j}+1)-\log(\hat{y}_{j}+1))^{2}}\)

r2_score (R2):: coeficiente de determinación, la proporción de la varianza en la variable dependiente que es predecible a partir de la(s) variable(s) independiente(s); \(R^{2}=1-\sum_{j=1}^{n}(y_{j}-\hat{y}_{j})^{2}/\sum_{j=1}^{n}(y_{j}-\overline{y}_{j})^{2}\)

explained_variance_score (EVS): mide la discrepancia entre un modelo y los datos reales \(\text{EVS}=1-\text{Var}(y-\hat{y})/\text{Var}(y).\)

Preprocesamiento de datos: Inicialmente, los datos son importados, y se excluyen las columnas categóricas (en este caso, sólo"Country"). Para transformar el conjunto de datos y mantenerlo como unDataframe, se utiliza la libreríascalerdentro de la librería Dataframe, normalizando los datos entre 0 y 1, y manteniendo las propiedades del dataframe. Después de esto, se llama a la funcióndescribe, para mostrar algunos datos importantes sobre eldataframe, comomean, max, min, stdy otros.

pd.options.display.float_format = '{:.4f}'.format

scaler = MinMaxScaler(feature_range=(0, 1))

df_power = pd.read_csv('https://raw.githubusercontent.com/lihkir/Data/main/Hydropower_Consumption.csv', sep=',')

df_power.info()

<class 'pandas.core.frame.DataFrame'>

RangeIndex: 153 entries, 0 to 152

Data columns (total 21 columns):

# Column Non-Null Count Dtype

--- ------ -------------- -----

0 Country 153 non-null object

1 2000 153 non-null int64

2 2001 153 non-null int64

3 2002 153 non-null int64

4 2003 153 non-null int64

5 2004 153 non-null int64

6 2005 153 non-null int64

7 2006 153 non-null int64

8 2007 153 non-null int64

9 2008 153 non-null int64

10 2009 153 non-null int64

11 2010 153 non-null int64

12 2011 153 non-null int64

13 2012 153 non-null int64

14 2013 153 non-null int64

15 2014 153 non-null int64

16 2015 153 non-null int64

17 2016 153 non-null int64

18 2017 153 non-null int64

19 2018 153 non-null int64

20 2019 153 non-null int64

dtypes: int64(20), object(1)

memory usage: 25.2+ KB

df_power.head()

| Country | 2000 | 2001 | 2002 | 2003 | 2004 | 2005 | 2006 | 2007 | 2008 | ... | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 0 | Afghanistan | 312 | 498 | 555 | 63 | 565 | 59 | 637 | 748 | 542 | ... | 751 | 595 | 71 | 804 | 895 | 989 | 1025 | 105 | 105 | 107 |

| 1 | Africa | 75246 | 80864 | 85181 | 82873 | 87405 | 89066 | 92241 | 95341 | 97157 | ... | 107427 | 110445 | 110952 | 117673 | 123727 | 115801 | 123816 | 130388 | 132735 | 0 |

| 2 | Albania | 4548 | 3519 | 3477 | 5117 | 5411 | 5319 | 4951 | 276 | 3759 | ... | 7673 | 4036 | 4725 | 6959 | 4726 | 5866 | 7136 | 448 | 448 | 4018 |

| 3 | Algeria | 54 | 69 | 57 | 265 | 251 | 555 | 218 | 226 | 283 | ... | 173 | 378 | 389 | 99 | 193 | 145 | 72 | 56 | 117 | 152 |

| 4 | Angola | 903 | 1007 | 1132 | 1229 | 1733 | 2197 | 2638 | 2472 | 3103 | ... | 3666 | 3967 | 3734 | 4719 | 4991 | 5037 | 5757 | 7576 | 7576 | 8422 |

5 rows × 21 columns

countries = df_power.Country

df_power = df_power.drop(columns = ["Country"])

df_power = pd.DataFrame(scaler.fit_transform(df_power),

columns=['2000','2001','2002','2003','2004','2005',

'2006','2007','2008','2009','2010','2011',

'2012','2013','2014','2015','2016','2017',

'2018','2019'])

df_power.describe()

| 2000 | 2001 | 2002 | 2003 | 2004 | 2005 | 2006 | 2007 | 2008 | 2009 | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| count | 153.0000 | 153.0000 | 153.0000 | 153.0000 | 153.0000 | 153.0000 | 153.0000 | 153.0000 | 153.0000 | 153.0000 | 153.0000 | 153.0000 | 153.0000 | 153.0000 | 153.0000 | 153.0000 | 153.0000 | 153.0000 | 153.0000 | 153.0000 |

| mean | 0.0327 | 0.0353 | 0.0355 | 0.0328 | 0.0419 | 0.0390 | 0.0415 | 0.0434 | 0.0371 | 0.0445 | 0.0328 | 0.0433 | 0.0352 | 0.0290 | 0.0282 | 0.0265 | 0.0306 | 0.0296 | 0.0388 | 0.0259 |

| std | 0.1229 | 0.1262 | 0.1278 | 0.1249 | 0.1372 | 0.1364 | 0.1366 | 0.1440 | 0.1293 | 0.1493 | 0.1208 | 0.1459 | 0.1294 | 0.1121 | 0.1062 | 0.1031 | 0.1117 | 0.1110 | 0.1317 | 0.1043 |

| min | 0.0000 | 0.0000 | 0.0000 | 0.0000 | 0.0000 | 0.0000 | 0.0000 | 0.0000 | 0.0000 | 0.0000 | 0.0000 | 0.0000 | 0.0000 | 0.0000 | 0.0000 | 0.0000 | 0.0000 | 0.0000 | 0.0000 | 0.0000 |

| 25% | 0.0002 | 0.0003 | 0.0003 | 0.0003 | 0.0003 | 0.0004 | 0.0003 | 0.0004 | 0.0004 | 0.0003 | 0.0004 | 0.0002 | 0.0004 | 0.0002 | 0.0003 | 0.0002 | 0.0002 | 0.0002 | 0.0003 | 0.0002 |

| 50% | 0.0027 | 0.0030 | 0.0026 | 0.0027 | 0.0037 | 0.0028 | 0.0031 | 0.0039 | 0.0032 | 0.0035 | 0.0043 | 0.0040 | 0.0034 | 0.0025 | 0.0024 | 0.0019 | 0.0025 | 0.0020 | 0.0029 | 0.0019 |

| 75% | 0.0116 | 0.0128 | 0.0119 | 0.0118 | 0.0155 | 0.0107 | 0.0149 | 0.0151 | 0.0147 | 0.0152 | 0.0145 | 0.0156 | 0.0140 | 0.0096 | 0.0121 | 0.0086 | 0.0117 | 0.0113 | 0.0171 | 0.0097 |

| max | 1.0000 | 1.0000 | 1.0000 | 1.0000 | 1.0000 | 1.0000 | 1.0000 | 1.0000 | 1.0000 | 1.0000 | 1.0000 | 1.0000 | 1.0000 | 1.0000 | 1.0000 | 1.0000 | 1.0000 | 1.0000 | 1.0000 | 1.0000 |

Ahora, el objetivo es crear un modelo que prediga la generación de energía para 2019, basándose en los 18 años anteriores (2000 - 2018) con al menos un 75% de precisión. Para ello, el conjunto de datos se separó en

Xey, siendoXdatos de predicción eylo que se pretende predecir. Para ello, se dividen en entrenamiento (70%) y prueba (30%).

import pandas as pd

import numpy as np

import matplotlib.pyplot as plt

from sklearn.preprocessing import MinMaxScaler

from sklearn.model_selection import train_test_split, GridSearchCV, cross_validate

from sklearn.neighbors import KNeighborsRegressor

from sklearn.pipeline import Pipeline

from sklearn.metrics import (mean_absolute_error, mean_squared_error,

mean_squared_log_error, r2_score,

explained_variance_score)

from scipy import stats

pd.options.display.float_format = '{:.4f}'.format

# Datos

df_power = pd.read_csv(

'https://raw.githubusercontent.com/lihkir/Data/main/Hydropower_Consumption.csv',

sep=','

)

countries = df_power["Country"]

df_power = df_power.drop(columns=["Country"])

# X e y sobre datos SIN escalar

# El escalado va dentro del Pipeline para evitar data-leakage

X = df_power.drop(columns=["2019"])

y = df_power["2019"]

# Split ANTES de cualquier transformacion

X_train, X_test, y_train, y_test = train_test_split(

X, y, test_size=0.3, random_state=0

)

neighbors_settings = range(1, 21)

# Metodo A: Loop manual + cross_validate

# Pipeline garantiza que MinMaxScaler ajuste solo sobre train en cada fold

cv_val_scores = []

cv_train_scores = []

fold_gaps_por_k = []

for n_neighbors in neighbors_settings:

pipe = Pipeline([